3분기 4조원 돌파했지만 투자 기업 수는 9% 감소…AI 반도체에 자금 집중

1~3분기 벤처투자 9.8조원, 3분기 단독 4조원 돌파. 4년 만의 반등이다. 그러나 투자받은 기업 수는 9% 줄었다. 돈은 돌아왔지만, 어디로 갔는지가 문제다.

3분기 4조원, 4년 만의 최고치

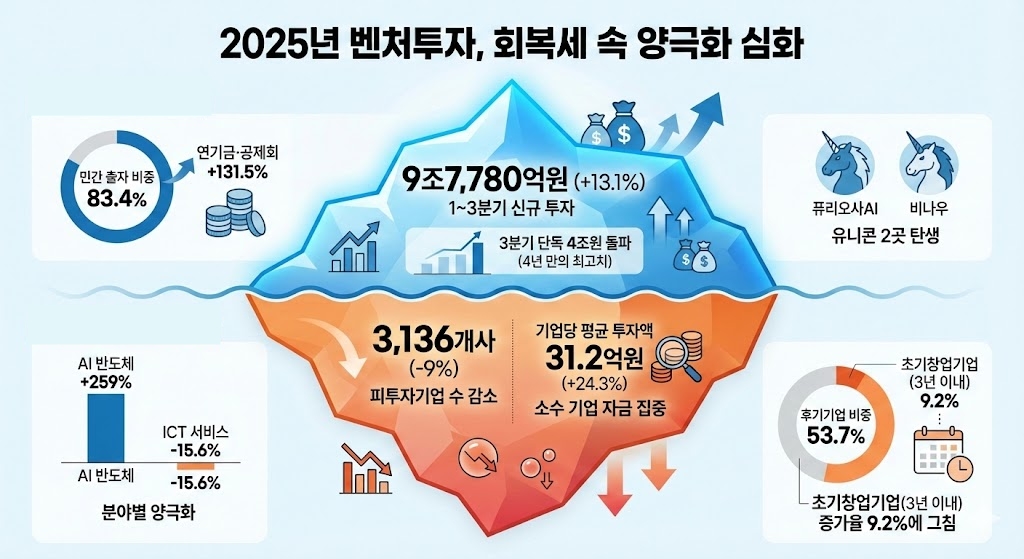

중소벤처기업부가 11월 13일 발표한 ‘2025년 3분기 벤처투자 동향’에 따르면, 3분기 벤처투자는 4조400억원을 기록했다. 전분기 대비 32%, 전년 동기 대비 27.8% 증가한 수치다. 2021년 4분기(5조692억원) 이후 약 4년 만에 분기 기준 4조원대를 회복한 것이다.

상반기 실적도 양호했다. 1~6월 신규 벤처투자는 5조6,780억원으로 전년 동기 대비 3.5% 늘었다. 벤처펀드 결성액은 6조1,681억원으로 19.4% 증가하며 2022년 이후 3년 만에 반등했다.

빅딜이 끌어올린 숫자

3분기 반등의 실체를 들여다보면 소수 대형 투자가 전체를 견인한 구조가 드러난다.

리벨리온이 9월 3,400억원 규모 시리즈C를 유치하며 올해 국내 스타트업 최대 투자 기록을 세웠다. 퓨리오사AI도 1,700억원 시리즈C, 메디트가 1,400억원 시리즈B를 각각 마감했다. 1,000억원 이상 ‘빅딜’ 3건 합계 6,500억원, 3분기 전체의 16%다.

주목할 점은 상위 3개 기업 중 2곳(리벨리온, 퓨리오사AI)이 AI 반도체 기업이라는 사실이다. 대형 투자와 AI 쏠림이 맞물려 있다.

3분기 기준 500억원 이상 투자는 11건, 100억원 이상은 64건에 달하며 대규모 투자가 전반적으로 활발했다. 반면 투자를 받은 기업 수는 줄었다. 1~3분기 피투자기업 수는 3,136개사로 전년 동기(3,446개사) 대비 9% 감소했다. 기업당 평균 투자액은 31억2,000만원으로 전년 대비 24.3% 늘었지만, 이는 소수 기업에 자금이 집중됐음을 방증한다.

AI 분야에 투자 집중, ICT 서비스는 감소

투자 쏠림은 업종별로도 뚜렷하다. 스타트업 분석 플랫폼 혁신의숲의 자체 집계(공시 기반)에 따르면, 3분기 투자를 받은 345개 스타트업 중 157개(45.5%)가 AI 관련 기업이었고, 이들이 확보한 금액은 약 1조원으로 혁신의숲 집계 기준 전체의 43.7%에 해당한다. 다만 이는 중기부 공식 통계(벤처투자회사·조합 + 신기사 합산)와 집계 방식이 달라 직접 비교에는 주의가 필요하다.

더브이씨 분류 기준으로 반도체·디스플레이 분야 투자는 3분기 6,054억원으로 전년 동기 대비 259.3% 급증했다. 리벨리온, 퓨리오사AI 등 AI 반도체 기업이 이 분야에 포함되면서 수치를 끌어올렸다.

반면 중기부 통계 기준 ICT 서비스 분야는 1~3분기 1조8,862억원으로 전년 동기 대비 15.6% 감소했다. AI 반도체로 자금이 몰리면서 기존 ICT 서비스 투자가 위축된 것으로 풀이된다.

1~3분기 기준으로 바이오·의료 분야는 1조7,122억원으로 25.3% 증가하며 상승세를 이어갔다. 게임(+82.5%), 영상·공연·음반(+58.8%) 등 콘텐츠 분야도 눈에 띄는 성장을 보였다.

초기 스타트업은 여전히 겨울

투자 회복이 모든 성장 단계에 고르게 미친 것은 아니다. 중기부 통계에 따르면 1~3분기 업력별 투자에서 창업기업(7년 이내)과 후기기업(7년 초과)은 각각 13.1% 증가했다. 그러나 초기창업기업(3년 이내)은 1조7,147억원으로 9.2% 증가에 그쳐 회복세가 상대적으로 더뎠다.

절대 금액으로도 후기기업(5조2,517억원, 비중 53.7%)이 창업기업(4조5,264억원, 비중 46.3%)을 앞선다. 2024년 상반기 기준 시드~시리즈A 단계 초기 라운드 투자 건수는 전년 동기 대비 37% 감소한 반면, 시리즈D 이상 후기 라운드는 9.5% 증가한 바 있다. 검증된 기업 위주로 자금이 몰리는 보수적 투자 기조가 굳어지고 있다.

민간 자금은 돌아왔다

벤처펀드 결성에서는 민간 자금의 귀환이 두드러졌다. 1~3분기 펀드 결성액 9조7,219억원 중 민간 부문이 8조1,084억원으로 전체의 83.4%를 차지했다.

특히 연기금·공제회 출자가 8,370억원으로 역대 최대치를 기록하며 전년 대비 131.5% 늘었다. 일반법인(+48.9%), 금융기관(+15.0%), VC(+22.4%) 등 민간 전반에서 출자가 증가했다. 반면 정책금융은 1조6,135억원으로 19.2% 감소했고, 모태펀드 출자도 31.2% 줄었다. 정부 의존도가 낮아지고 민간 주도로 시장이 재편되는 모습이다.

유니콘 2곳 탄생, 비수도권 투자도 확대

투자 시장 활성화와 함께 유니콘 기업도 배출됐다. 상반기 벤처투자회사·조합 투자를 받은 기업 중 퓨리오사AI와 비나우(화장품 브랜드 ‘넘버즈인’, ‘퓌’ 운영)가 처음으로 기업가치 1조원 이상을 인정받았다. 리벨리온은 9월 시리즈C를 통해 1조9,000억원 밸류에이션을 확정했다.

비수도권 기업 투자도 늘었다. 1~3분기 100억원 이상 투자를 유치한 비수도권 기업은 13곳으로, 셀랙바이오·트리오어·소바젠 등 바이오 5개사, 라이온로보틱스·넥센서 등 전기·기계·장비 5개사가 포함됐다.

양극화 해소가 과제

정부는 12월 18일 2030년까지 AI·딥테크 스타트업 1만 개 육성, 유니콘·데카콘 50개 창출, 연 40조원 규모 벤처투자 시장 진입을 목표로 하는 ‘벤처 4대 강국 도약 종합대책’을 발표했다. 모태펀드 존속기간 연장, 스톡옵션 시가 미만 발행 한도 확대(5억→20억원) 등을 담은 벤처투자법·벤처기업법 개정안도 국무회의를 통과했다.

9.8조원이라는 숫자는 회복의 신호다. 그러나 그 돈이 3,136개 기업에 고르게 퍼졌는지, 아니면 소수의 검증된 기업에 몰렸는지를 함께 봐야 한다. 2025년 벤처투자 시장은 ‘얼마나’보다 ‘어디로’가 더 중요한 해였다.

2025년 1~3분기 벤처투자 주요 지표

| 항목 | 수치 | 전년 동기 대비 |

|---|---|---|

| 신규 투자 | 9조7,780억원 | +13.1% |

| 3분기 투자 | 4조400억원 | +27.8% |

| 펀드 결성 | 9조7,219억원 | +17.3% |

| 연기금·공제회 출자 | 8,370억원 | +131.5% |

| 피투자기업 수 | 3,136개사 | -9.0% |

| 기업당 평균 투자액 | 31억2,000만원 | +24.3% |

업력별 투자

| 구분 | 금액 | 비중 | 전년 대비 |

|---|---|---|---|

| 초기창업기업(3년 이내) | 1조7,147억원 | 17.5% | +9.2% |

| 창업기업(7년 이내) | 4조5,264억원 | 46.3% | +13.1% |

| 후기기업(7년 초과) | 5조2,517억원 | 53.7% | +13.1% |

자료: 중소벤처기업부(2025.11.13 발표)

댓글 남기기