세레스, 화웨이에 누적 20조원 지불—그러나 아깝지 않은 인생역전 수업료

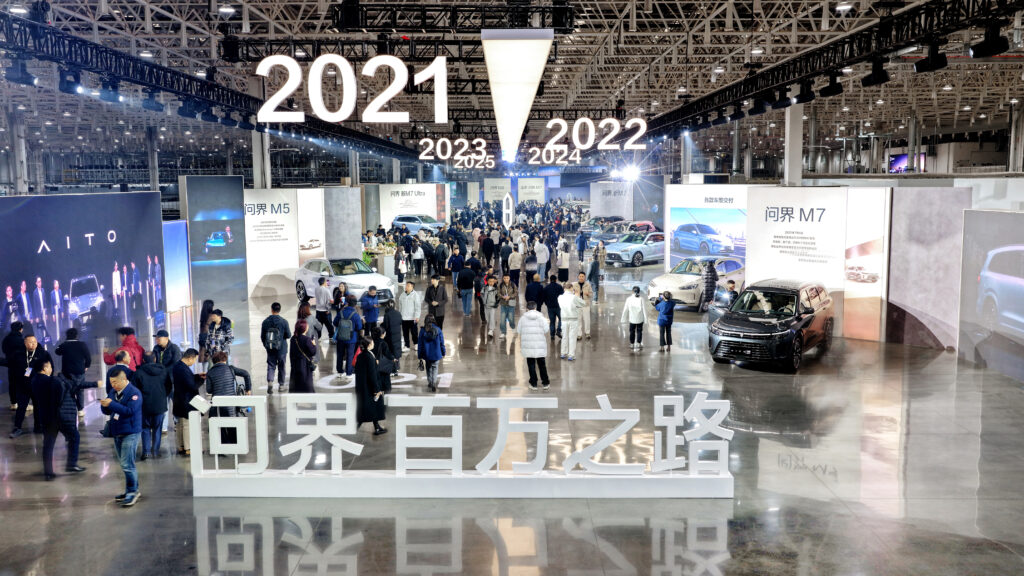

중국 전기차 산업에서 가장 극적인 반전 스토리를 꼽으라면, 세레스(SERES, 塞力斯)를 빼놓을 수 없다. 불과 몇 년 전만 해도 파산 위기에 놓였던 이 회사는 이제 중국에서 판매량 기준 1위의 럭셔리 전기차 브랜드를 보유한 기업으로 탈바꿈했다. 그 변화의 중심에는 화웨이(华为)와의 전면적 협력이 있었다.

세레스가 지난 4년간 화웨이에 지불한 누적 구매 대금이 1,000억 위안(약 20조원)을 돌파했다. 2022년부터 2024년까지 3년간 750억 위안(약 15조 5,527억원)을 지불한 데 이어, 2025년 상반기에만 200억 위안(약 4조 1,480억원)을 추가로 지불했다. 이는 단순한 부품 구매가 아니다. 고급 전기차 제조 기업으로의 탈바꿈을 위한 천문학적 학비였다. 그리고 지금, 그 투자는 중국 자동차 산업사상 유례없는 성공 사례로 기록되고 있다.

일부 매체의 분석에 따르면, 세레스가 아이토(AITO, 问界) 한 대를 팔 때마다 화웨이에 돌아가는 비용은 약 14만 위안(약 2,903만원)에 달한다. 단순한 부품 구매를 넘어 브랜드와 기술, 관리 체계 전체를 이식받은 대가다.

이 같은 구조가 가능한 이유는 화웨이가 단순한 부품 공급업체가 아니기 때문이다. 화웨이는 세레스에 소프트웨어와 하드웨어를 통합 제공하는 풀스택 솔루션 공급자 역할을 하고 있다. 전기 구동 및 제어 시스템, 화웨이의 지능형 자동차 기술 생태계 하이마(HIMA, Harmony Intelligent Mobility Alliance, 鸿蒙智行)의 핵심인 훙멍 스마트 콕핏(鸿蒙座舱), 지능형 보조 주행 시스템이 모두 화웨이 제품이다. 라이다(LiDAR), HUD(헤드업 디스플레이), 카 오디오, 스마트 헤드램프는 물론 컴퓨팅 칩과 차량용 반도체, 클라우드 서비스까지 화웨이가 독점 공급한다.

그러나 화웨이가 세레스에 제공한 가치는 단순한 부품 리스트를 넘어선다. 더 중요한 것은 브랜드 구축 능력과 제조·경영 시스템의 이전이다. 과거 세레스는 동펑샤오캉(东风小康)이라는 이름으로 저가 미니밴을 생산하던 소규모 기업이었다. 고급차 제조 경험은 전무했고, 브랜드 인지도는 거의 제로에 가까웠다. 화웨이는 세레스에 기술뿐만 아니라 제품 정의 방식, 품질 관리 기준, 공급망 관리, 고급차 생산 프로세스, 브랜드 포지셔닝 전략까지 포함한 완전한 고급 전기차 제조 프로그램을 전수했다. 이를 통해 세레스는 단기간에 독일 3사 벤츠·BMW·아우디(BBA)와 경쟁할 수 있는 프리미엄 제조 역량을 확보했다.

막대한 비용 지출에도 불구하고 세레스의 재무 상태와 시장 지위는 그 어느 때보다 견고하다. 2024년 59억 4,600만 위안(약 1조 2,328억원)의 순이익을 기록한 세레스는 2025년 연간 83억100억 위안(약 1조 7,209억2조 734억원)의 순이익을 달성할 것으로 전망된다. 이러한 고이익은 프리미엄 가격 전략과 강력한 브랜드 파워에서 비롯된다. 아이토 M9은 평균 가격 50만 위안(약 1억 367만원)이 넘는 고가임에도 불구하고 월 판매량 1만 6천 대를 돌파하며 중국 자동차 산업의 기적으로 불리고 있다.

또한 세레스는 화웨이의 자율주행 자회사인 인왕테크(引望科技)의 지분 10%를 115억 위안에 인수하며 화웨이 지능주행 기술과의 전략적 결속을 강화했다. 현재 이 같은 지분 참여 기회를 얻은 기업은 세레스, 체리(Chery, 奇瑞汽车), 창안자동차(长安汽车), 베이징자동차(BAIC, 北汽)뿐이며, 상하이자동차(SAIC, 上汽)도 조만간 합류할 전망이다.

3년 전만 해도 파산 위기를 걱정하던 세레스는 이제 체리, 창안, 상하이자동차, 베이징자동차 등 중국 자동차 거물들과 어깨를 나란히 하는 전략적 파트너가 됐다. 세레스는 화웨이의 하이마 생태계 내에서 가장 먼저, 가장 깊게 협력하여 시장 선점 효과를 톡톡히 누렸다. 만약 화웨이와의 협력이 없었다면 세레스는 과거의 동펑샤오캉 브랜드처럼 도태됐을 것이라는 게 업계의 중론이다.

세레스의 성공 사례는 단순한 OEM 생산이 아닌, 빅테크의 기술력과 전통 제조사의 생산력이 결합된 새로운 산업 모델의 가능성을 증명했다. 비싼 수업료를 치른 세레스는 이제 중국에서 가장 성공적인 신에너지차 전환 기업으로 평가받고 있다.

알리바바, 원자력 회사 투자로 AI 시대 전력 확보

지난 20일, 중국 닝보시(宁波市) 샹산현(象山县)에 중핵(샹산)원자력유한공사(中核(象山))가 자본금 2억 5천만 위안(약 518억원) 규모로 설립됐다.

눈길을 끄는 것은 이 회사의 주주 명부다. 중국 최대 원전 기업인 중국핵전(CNNP, 中国核电) 산하 기업과 더불어 건축 기업인 홍룬건설(宏润建设), 의류 및 투자 기업인 야거얼그룹(雅戈尔集团), 그리고 알리바바 산하 테크 기업이 이름을 올렸다. 에너지 국영기업과 인터넷 대기업, 그리고 전통 제조업이 손을 잡은 이 이례적인 크로스오버 연합은 전력 생산부터 송전, 배전까지 아우르는 통합 에너지 거점을 목표로 하고 있다.

알리바바의 이번 행보는 단발적 투자라기보다, AI 연산 능력 폭증이 초래한 전력 불안에 대응하기 위한 글로벌 테크 기업들의 공통 전략의 연장선에 있다. 거대언어모델(LLM) 학습에는 소도시 전체가 수년간 쓸 전력이 소모된다. 마이크로소프트, 구글 등 글로벌 빅테크들은 이미 전 세계에서 재생에너지 프로젝트를 선점하며 데이터센터용 전력 확보에 나서고 있다. 중국 역시 디지털 경제 확장과 함께 데이터센터 전력 수요가 급증하고 있으며, 전력 공급의 불확실성이 연산 능력 확장의 현실적 병목으로 떠오르고 있다.

이런 환경에서 풍력이나 태양광과 달리 원자력은 24시간 안정적인 전력을 제공한다. 알리바바의 원자력 에너지 기업 지분 참여는, 전력 부족이 미래 사업의 목줄이 될 수 있다는 판단에서 비롯된 선제적 포석이다. 연산 수요는 기하급수적으로 증가하는 반면, 전력 공급은 완만하게 늘어나는 구조에서 안정적 전력원을 확보한 기업이 AI 경쟁에서 우위를 점할 수밖에 없다는 계산이 깔려 있다.

알리바바의 투자는 중국 정부의 민간자본 원자력 에너지 진입 허용 확대 정책 기조와도 맞물린다. 지리(Geely, 吉利)의 저장성(浙江省) 산아오(三澳) 원자력 발전 프로젝트 지분 투자, 완샹(万象)그룹의 저장성 진먼(金七门) 원자력 에너지 프로젝트 참여에 이어, 알리바바까지 가세하며 민간 기업의 핵에너지 참여는 더 이상 예외가 아닌, 새로운 표준이 되고 있다. 특히 기술 기업의 참여는 디지털화, 스마트 그리드, 에너지 관리 시스템 등 부가가치를 창출할 수 있다는 점에서 정부도 긍정적으로 평가하고 있다.

발전 자산 확보만큼 중요한 것이 저장 기술이다. 테슬라는 이 틈새를 공략해 메가팩(Megapack)을 앞세운 에너지 사업을 확장하고 있다. 2025년 상하이 인근에 대규모 ESS(에너지 저장 시스템) 공장을 가동하며 중국 전력망 시장에 진입했다. 2026년 텍사스 제3공장이 완공되면 테슬라의 연간 ESS 생산 능력은 120GWh를 돌파할 전망이다. 원자력이나 신재생에너지로 생산한 전기를 ESS에 담아 데이터센터에 24시간 균일하게 공급하는 에너지 밸류체인이 완성되는 것이다.

알리바바의 원전 투자는 단순히 전기를 싸게 쓰기 위한 방편이 아니다. AI 연산 능력에서 출발한 전력 불안은 이제 산업 구조를 흔드는 거대한 변수가 됐다. 그리고 그 중심에서, 전기는 더 이상 비용 항목이 아니라 경쟁력을 좌우하는 전략 자산으로 자리매김하고 있다. 이 변화는 에너지 산업을 넘어, 기술 기업과 에너지 기업의 관계 자체를 재편하고 있다. 발전·저장·소비가 통합된 새로운 모델이 등장하고, 데이터센터를 중심으로 한 통합 에너지 기지가 미래의 표준이 될 가능성도 커지고 있다.

알리바바, 핑토우꺼 독립 상장 추진

알리바바그룹이 자사 반도체 계열사인 핑토우꺼(平头哥)의 향후 독립 상장을 공식적으로 지원하기로 결정했다는 소식이 전해지며 중국 반도체·AI 업계의 이목이 집중되고 있다. 시장 관계자에 따르면 알리바바는 1월 22일을 전후해 핑토우꺼의 독자 상장 로드맵을 내부적으로 확정한 것으로 알려졌다.

핑토우꺼는 2018년 알리바바가 100% 출자해 설립한 반도체 전문 자회사로, 출범 이후 8년간 클라우드·AI·데이터센터를 중심으로 한 고성능 칩 개발에 집중해 왔다. 칩 설계는 기술적·자본적 장벽이 극도로 높은 분야로, 창립 당시 알리바바는 하드웨어 개발 경험조차 없었다. 그러나 알리바바는 클라우드 사업과 마찬가지로 장기 투자를 감수하며 반도체라는 가장 단단한 기술 장벽에 도전했다.

핑토우꺼의 전략은 명확했다. 범용 시장을 겨냥한 표준 칩이 아닌, 알리바바 클라우드 데이터센터의 실제 수요를 기반으로 한 맞춤형 칩 개발이었다. 이로 인해 고객 수요 조사부터 적용까지 수년이 걸리는 기존 반도체 개발 방식과 달리, 설계부터 상용화까지의 주기를 대폭 단축할 수 있었다.

2019년 출시된 첫 제품 AI 추론 칩 한광(含光) 800은 이러한 전략의 상징이다. 자체 아키텍처 기반으로 초당 7만8000장의 이미지 처리 성능을 구현하며, 성능과 전력 효율 모두에서 당시 업계 최고 수준을 기록했다. 해당 칩은 이후 알리바바의 솽스이(双11) 검색 시스템 등에 실제 적용됐다. 이어 2021년에는 알리바바 최초의 범용 서버 CPU인 이톈(倚天) 710을 공개했다. 동급 글로벌 제품 대비 20% 이상의 성능 향상과 50% 이상의 에너지 효율 개선을 달성하며, 알리바바는 중국 인터넷 기업 최초로 범용 CPU 설계 역량을 입증했다.

이번 상장 추진의 자신감 뒤에는 핑토우꺼가 비밀리에 개발해 온 범용 GPU인 PPU(Processing-in-Memory Unit)의 압도적인 성과가 있다. 최근 외신과 업계에 따르면, 핑토우꺼의 1세대 PPU는 엔비디아의 중국 수출용 칩인 H20에 필적하며, 업그레이드 버전은 A100보다 강력한 성능을 내는 것으로 알려졌다. 96GB의 고대역폭 메모리(HBM2e)를 탑재한 PPU는 이미 알리바바의 초거대 AI 모델 통이치엔원(Qwen)의 소형 모델 학습에 투입되어 실전 검증을 마쳤다. 2025년 기준, 핑토우꺼 PPU는 중국 자율형 GPU 시장에서 최고 수준의 출하량을 기록하며 공급이 수요를 못 따라가는 품귀 현상까지 빚고 있다.

이 외에도 핑토우꺼는 저장장치(SSD) 컨트롤러 전위에(镇岳) 510을 출시한 데 이어 올해 네트워크 칩 출시를 앞두고 있어, 데이터센터에 필요한 컴퓨팅-저장-네트워크 풀스택 라인업을 완성하게 된다.

현재 중국 자본시장은 중국산 AI 칩 기업들에 대해 파격적인 밸류에이션을 부여하고 있다. 캠브리콘(Cambricon, 寒武纪)의 시가총액은 약 6천억 위안(약 124조원)을 돌파했으며, 무어 스레드(Moore Threads, 摩尔线程)는 약 3천억 위안(약 62조원), 메타엑스(MetaX, 沐曦)는 약 2,400억 위안(약 49조원), 비런테크(壁仞科技)는 약 700억 위안(약 14조원), 일루바타 코어엑스(Iluvatar CoreX, 天数智芯)는 약 400억 위안(약 8조원)으로 평가받고 있다. 이들 5개 기업의 총 시가총액은 약 1조 2,500억 위안(약 259조원)으로, 엔비디아 시가총액의 약 4% 수준이다. 문제는 대부분의 기업이 매출 대비 고평가 상태이며, 실제 양산·상용화 역량은 제한적이라는 점이다.

업계 전문가들은 핑토우꺼가 상장할 경우, 단순 GPU 기업을 넘어 CPU와 IoT 칩까지 아우르는 포트폴리오 덕분에 기존 AI 칩 사소룡(메타엑스, 비런테크, 일루바타 코어엑스, 엔플레임(Enflame, 燧原科技)) 기업들의 시가총액을 합친 것 이상의 기업가치를 인정받을 수 있을 것으로 내다보고 있다.

알리바바는 이로써 인프라(알리바바 클라우드), 모델(통이치엔원), 그리고 하드웨어(핑토우꺼)로 이어지는 AI 전 영역의 수직 계열화를 완성했다. 이번 독립 상장은 핑토우꺼가 알리바바 내부용 칩 공급자를 넘어, 글로벌 반도체 시장에서 독립적인 플레이어로서 엔비디아의 강력한 대안으로 거듭나겠다는 의지로 풀이된다.

댓글 남기기