산업의 첨병이라 불리는 벤처기업들의 무역 성적표가 공개됐다. 벤처기업협회가 최근 발표한 ‘2024년 벤처기업 무역동향’ 보고서에 따르면, 대한민국 벤처기업들은 예상을 뛰어넘는 실적을 보이며 글로벌 시장에서 존재감을 키우고 있다. 국내 37,967개 벤처기업의 45.2%인 17,155개사가 국경을 넘나드는 무역활동에 참여했으며, 이들이 일궈낸 총 무역규모는 305억 달러에 달한다. 기업당 평균 170만 달러의 무역액을 기록한 셈이다.

수출 현장에 뛰어든 9,936개 벤처기업들은 188억 달러의 매출을 올렸다. 기업당 평균 190만 달러라는 수치는 그들의 기술력과 글로벌 경쟁력을 대변한다. 주목할 점은 117억 달러의 수입액을 차감하고도 71억 달러의 무역수지 흑자를 달성했다는 사실이다. 기술 기반 벤처기업들이 한국 경제의 든든한 무역 흑자 기반으로 자리매김하고 있음을 보여준다.

수입에 참여한 벤처기업은 14,852개사로, 수출기업보다 약 1.5배 많은 숫자다. 그러나 평균 수입액은 70만 달러로 수출액의 약 1/3 수준이다. 이는 국내 벤처기업들이 해외 제품을 들여오는 데 비해, 자체 기술력으로 개발한 제품을 수출할 때 더 높은 부가가치를 창출하고 있음을 시사한다.

전체 벤처기업 중 26.2%만이 수출에 참여했다는 점은 여전히 내수시장에 집중하는 기업이 많다는 뜻이기도 하다. 반면 약 20.1%는 수출과 수입을 동시에 진행하며 글로벌 가치사슬에 적극적으로 참여하고 있다. 이 수치는 향후 더 많은 벤처기업들이 해외 시장으로 눈을 돌릴 가능성을 암시한다.

수출 지형도를 살펴보면 미국(22.8%)과 중국(17.2%)이 압도적인 비중을 차지한다. 이어서 베트남(9.3%), 일본(7.5%), 홍콩(3.2%)이 뒤를 잇는다. 흥미로운 점은 기업 수로는 중국(3,936개사)이 미국(3,756개사)보다 많지만, 수출액은 미국(43억 달러)이 중국(32억 달러)을 앞선다는 사실이다. 기업당 평균 수출액도 미국이 114만 달러로 중국(82만 달러)보다 높다. 이는 미국 시장에서 한국 벤처기업 제품의 부가가치가 더 높게 평가받고 있음을 의미한다.

반면 수입 측면에서는 중국의 압도적 우위가 확인된다. 전체 수입의 52.5%가 중국산이며, 수입 벤처기업의 80.1%가 중국과 거래한다. 이어서 미국(7.4%), 베트남(7.3%), 일본(5.4%), 대만(3.3%) 순이다. G2(미국·중국)에 대한 무역 의존도는 수출의 40%, 수입의 60%에 달해 지정학적 리스크에 취약한 구조임을 드러낸다.

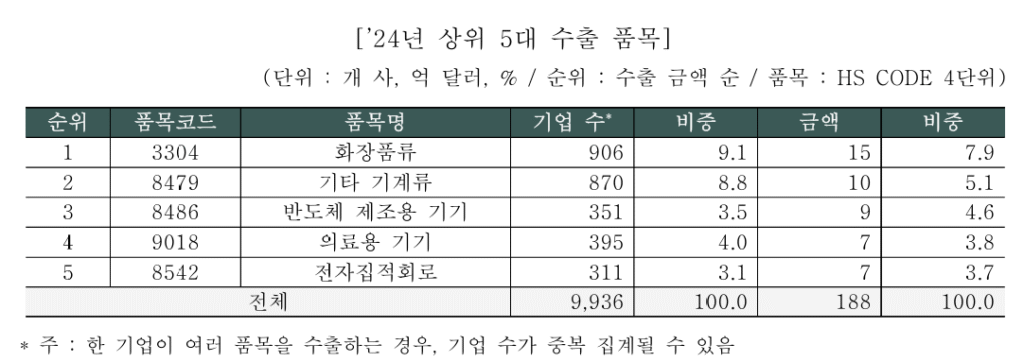

수출 품목을 들여다보면 한국 벤처기업의 기술적 스펙트럼이 넓어졌음을 알 수 있다. 화장품(7.9%)이 1위를 차지한 것은 K-뷰티의 글로벌 성공을 반영한다. 그 뒤를 이어 기타 기계류(5.1%), 반도체 제조용 기기(4.6%), 의료용 기기(3.8%), 전자집적회로(3.7%)가 상위권을 형성했다. 이는 소비재부터 첨단 산업재까지 다양한 영역에서 한국 벤처기업의 경쟁력이 인정받고 있음을 보여준다.

한편, 수입 품목 1위는 전자집적회로(4.7%)로, 첨단 제품 생산을 위한 핵심 부품 수입이 많음을 알 수 있다. 이어서 반도체 디바이스(2.1%), 전화기(2.0%), 변압기·변환기(2.0%), 컴퓨터(1.5%) 순이다. 수출과 수입 품목이 유사한 것은 한국 벤처기업들이 글로벌 가치사슬 내에서 중간재를 수입해 고부가가치 제품으로 가공·수출하는 구조를 가지고 있음을 시사한다.

지역별 분포를 보면 수도권 쏠림 현상이 뚜렷하다. 수출의 64%, 수입의 68%가 수도권에서 이루어진다. 이는 전체 벤처기업의 65.5%가 수도권에 위치한다는 점과도 관련이 있다. 그러나 주목할 점은 충청권의 높은 무역 활동 참여율이다. 충청권 벤처기업의 30.1%가 수출에, 42.8%가 수입에 참여해 어떤 지역보다 활발한 대외 활동을 보이고 있다. 이는 대전을 중심으로 한 연구개발 클러스터와 세종·충남·충북의 산업 기반이 결합된 결과로 해석된다.

경상권도 수출 기업 비율이 29.5%로 높은 편이나, 전라권(21.2%)과 강원/제주권(22.7%)은 상대적으로 낮은 참여율을 보여 지역 간 무역 역량의 불균형이 존재함을 알 수 있다.

업종별로는 제조업과 서비스업 간 뚜렷한 차이가 드러난다. 수출 벤처기업의 82.5%가 제조업체로, 이들이 전체 수출액의 91.5%를 차지한다. 서비스업체는 수출 기업의 16.5%에 불과하며, 수출액 비중도 8.0%에 그친다. 이는 무형의 서비스 수출이 통관 기준 통계에 완전히 반영되지 않는 점을 감안하더라도, 여전히 한국 벤처기업의 수출이 제조업 중심임을 보여준다.

제조업 중에서는 ‘기계’ 업종이 25억 달러로 가장 높은 수출액을 기록했으며, 전자부품(23억 달러), 화학(20억 달러), 의료(19억 달러), 반도체(16억 달러) 순이다. 서비스업에서는 ‘도소매’ 업종이 8억 달러로 유일하게 의미 있는 수출 실적을 올렸다. 이는 벤처기업들이 직접 수출보다 유통 채널을 통한 간접 수출 방식도 적극 활용하고 있음을 보여준다.

중소기업과 비교할 때, 벤처기업은 비록 수적으로는 적지만 질적 우위를 보인다. 수출 중소기업 95,949개 중 벤처기업은 9,936개로 10.4%에 불과하지만, 수출액 비중은 16.0%로 더 높다. 기업당 평균 수출액도 벤처기업(190만 달러)이 중소기업(120만 달러)보다 약 1.6배 높다. 이는 기술 기반 벤처기업의 제품이 글로벌 시장에서 더 높은 부가가치를 인정받고 있음을 의미한다.

수출 품목을 비교해도 흥미로운 차이가 나타난다. 두 기업군 모두 화장품이 1위 수출 품목이지만, 이후 순위에서 차이를 보인다. 벤처기업은 기계류, 반도체 장비, 의료기기, 전자집적회로 등 첨단 산업재가 상위권을 차지한 반면, 중소기업은 자동차, 자동차부품 등 전통적인 제조업 품목의 비중이 높다. 이는 벤처기업이 첨단 기술 분야에서 경쟁력을 확보하고 있음을 보여준다.

또한 주목할 점은 단일품목 수출 집중도다. 중소기업은 1위 품목인 화장품의 수출 비중이 16.9%로 벤처기업(7.9%)보다 두 배 이상 높다. 이는 벤처기업이 상대적으로 다양한 품목으로 수출 포트폴리오를 구성하고 있어 외부 충격에 더 탄력적으로 대응할 수 있음을 시사한다.

2024년 벤처기업 무역동향을 종합해보면, 한국 벤처기업은 양적 성장과 함께 질적 도약도 이루고 있다. 고부가가치 첨단 제품 위주의 수출 구조, 기업당 높은 평균 무역액, 71억 달러에 달하는 무역수지 흑자는 이들의 글로벌 경쟁력을 입증한다.

그러나 G2에 대한 높은 무역 의존도, 수도권 집중 현상, 제조업과 서비스업 간 격차 등은 앞으로 해결해야 할 과제로 남아있다. 특히 전체 벤처기업의 26.2%만이 수출에 참여하고 있어, 나머지 73.8%의 내수 기업들이 글로벌 시장으로 나아갈 수 있도록 지원하는 정책적 노력이 필요해 보인다.

디지털 전환과, 미국의 IRA, 유럽의 탄소국경조정제도 등 급변하는 글로벌 무역환경 속에서 한국 벤처기업들이 기술력을 바탕으로 더 다양한 시장과 품목으로 무역 영토를 확장할 수 있을지, 그 도전과 성과가 주목된다. 벤처기업의 무역 성적표는 단순한 숫자 이상의 의미를 지닌다. 그것은 한국 경제의 미래를 예측하는 중요한 풍향계이기 때문이다.

댓글 남기기