역대급 IPO ‘앤트그룹’, 기업공개 신청서 제출

25일, 앤트그룹(Ant Group, 蚂蚁集团: 蚂蚁科技集团)이 중국판 나스닥 커촹반(科创板)과 홍콩연합증권교역소에 기업공개(IPO) 신청서를 제출했다. 앤트그룹은 중국 대표 모바일 결제서비스 알리페이(AliPay, 支付宝)의 운영사다.

상하이 증권거래소에 따르면, 앤트그룹은 상하이 증시상장을 통해 480억 위안(약 8조 3,112억원)을 확보할 예정이다. 블룸버그는 앤트그룹의 상장 목표 기업가치를 2,250억 달러(약 267조원), 상하이와 홍콩 동시상장으로 300억 달러(약 35조 6,100억원)의 자금을 확보할 것이라 예상했다.

앤트그룹의 지분 구조는 알리바바 그룹이 32.65%, 알리바바와 앤트그룹 계열 임직원이 보유한 쥔한(君瀚: 마윈과 알리바바와 앤트그룹 계열의 직원이 보유)과 쥔아오(君澳: 알리바바의 일부 동업자 보유)가 50.52%를 보유하고 있다. 이번 상장을 통해 알리바바 그룹 임직원에서 다수의 신흥 부호가 탄생할 전망이다.

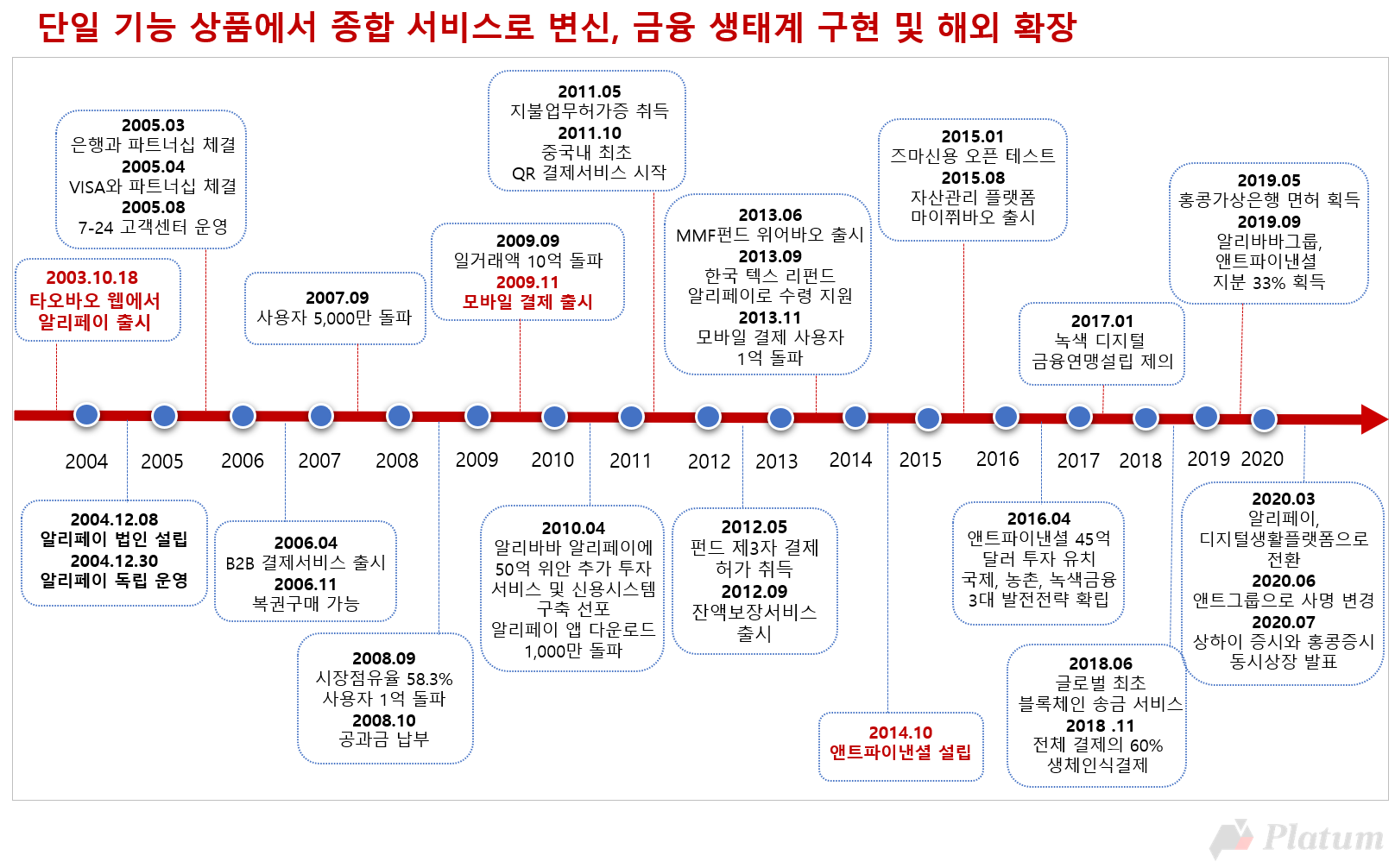

알리페이는 2013년 10월 15일 알리바바 그룹 산하 C2C몰인 타오바오(淘宝)의 에스크로 결제 서비스 부서였지만, 서비스의 급격한 성장으로 2014년 12월 8일부터 법인(당시 앤트파이낸셜)으로 분사해 독립적으로 운영되었다. 이후 알리페이는 단순한 결제 수단을 넘어 생활서비스, 공공서비스, 금융 자산관리, 소셜 네트워크, 사회 봉사 등 다양한 분야를 아우르는 오픈 플랫폼으로 발전했다.

알리페이는 10억 명 이상의 사용자를 보유한 거대 플랫폼이다. 8,000만 개 이상의 가맹점에게 활용하고 있으며, 2,000개 이상의 금융기구와 파트너십을 맺어 전세계 200개 국가와 지역에서 서비스되고 있다. 운영사 앤트그룹의 2019년, 2020년 1-6월 매출은 1,206억 1,800만 위안(약 20조 8,850억원), 725억 2,800만 위안(약 12조 5,582억원)에 달한다. 2019년, 2020년 1-6월의 순수익은 180억 7,200만 위안(약 3조 1,291억원), 219억 2,300만 위안(약 3조 7,959억원) 규모이다. 디지털 결제, 가맹점 서비스, 디지털 금융기술 플랫폼에서 매출이 발생하며, 이 중 디지털 금융기술 플랫폼 수익이 2019년과 2020년 1-6월에 전체 매출의 56.2%, 63.39%를 차지하고 있다.

2020년 6월 기준, 앤트그룹 임직원은 1억 6,700만 명, 그 중 개발자의 비율이 약 64%에 달한다. 2019년, 2020년 1-6월 연구개발 비용은 106억 500만 위안(약 1조 8,362억원), 57억 2,000만 위안(약 9,904억원)으로 전체 매출의 8.79%, 7.89%를 이 부분에 집중하고 있다. 2019년 앤트그룹의 연구개발 비용은 커촹반 130개 기업의 연간 연구개발 비용 총합의 절반에 달하는 규모이다.

순펑, 2020년 중간 실적 발표

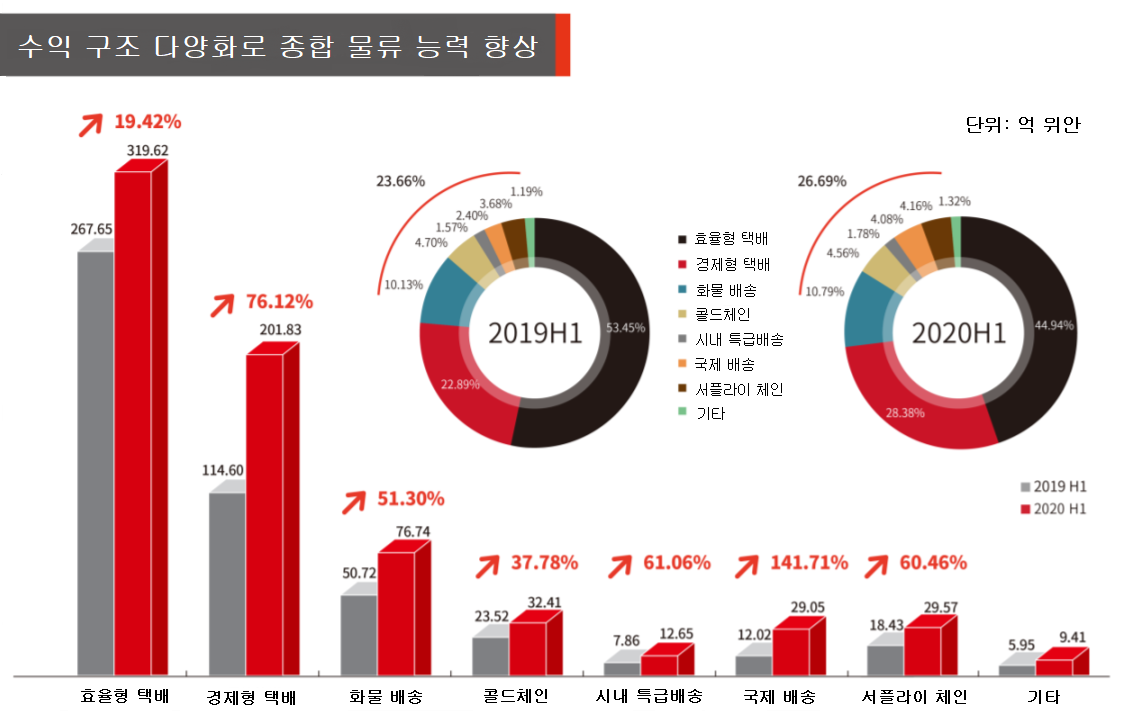

25일, 중국 대표 물류기업 순펑(顺丰, SF Express)이 2020년 중간 실적을 발표했다. 회사의 2020년 상반기 매출은 711억 2,900만 위안(약 12조 3,159억원)으로 전년동기대비 42.05% 증가했으며, 일반 주주 귀속 순수익은 37억 6,200만 위안(약 6,513억원)으로 전년동기대비 21.35% 증가했다.

2020년 상반기 순펑은 36억 5,500만 건의 택배를 처리하여 전년동기대비 81.3% 물량이 증가했다. 경제형 택배 매출이 201억 8,300만 위안(약 3조 4,946억원)으로 전년동기대비 76.12% 증가했으며, 택배 물량도 240.86% 증가하면서 시장점유율도 10.79%로 끌어올렸다.

순펑의 신사업 중 최근 몇 년간 가장 빠른 성장세를 보이는 것은 화물 배송이었다. 이에따라 화물 배송 매출이 물류 기업 중 가장 높았다. 2020년 상반기 화물 배송 매출은 76억 7,400만 위안(약 1조 3,291억원)으로 전년동기대비 51.3% 증가했으며, 그 중 소하물 물량은 전년동기대비 74% 증가했다. 회사의 일간 최대 물량은 2,800톤에 달한다.

다다그룹, 2020년 2분기 실적 발표

25일, 중국 배달 플랫폼 다다그룹(达达集团)이 2020년 2분기 실적을 발표했다. 지난 6월 나스닥에 상장한 다다그룹이 처음으로 공개한 실적 보고서이다.

다다그룹의 2020년 2분기 매출은 13억 2,300만 위안(약 2,291억원)으로 전년동기대비 93.1% 증가했다. 비일반회계기준(Non-GAAP) 영업손실은 2억 4,400만 위안(약 422억원)으로 전년동기대비 40.3% 감소했다. 다다그룹의 2분기 영업비용 중 종합행정비용은 3억 8,600만 위안(약 668억원)으로 전년동기의 7,310만 위안(약 126억원) 대비 큰 폭으로 증가했다. 이는 상장으로 인해 발생한 비용으로 일시적인 지출이어서 다음 분기에서 줄어들 것으로 예상된다.

2020년 상반기는 신종코로나바이러스의 영향으로 O2O 전자상거래 플랫폼, 신선식품 전자상거래 플랫폼 등이 폭발적으로 성장했다. 이에따라 다다그룹의 시내 즉시배송서비스 ‘다다콰이송(达达快送)’의 매출은 8억 3,700만 위안(약 1,449억원)으로 전년동기대비 90.4%나 증가했으며, O2O 전자상거래 플랫폼 ‘징동따오자(京东到家)’의 매출도 4억 8,600만 위안(약 841억원)으로 전년동기대비 97.9% 증가했다.

2019년 7월부터 2020년 6월까지 1년간 다다콰이송 주문건수도 9억 2,600만 건으로 전년동기대비 3억 6,400만 건이 증가했다.

2020년 6월 말 기준 징동따오자는 약 1,000개의 지역에서 서비스를 제공하고 있으며, 2분기 신규 진입 지역은 200여개 이상이다. 2019년 7월부터 2020년 6월까지 1년간 징둥따오자 총거래액은 183억 위안(약 3조 1,695억원)으로 전년동기대비 98.1% 증가했으며 활성화 사용자는 3,230만 명으로 전년동기대비 71.8% 증가했다.

댓글 남기기