뉴욕에서 홍콩으로 IPO 선회한 음성앱 ‘시마라야’

오디오 콘텐츠 플랫폼 ‘시마라야(喜马拉雅)’가 홍콩증권거래소 기업공개(IPO) 신청서를 갱신했다. 시마라야는 지난해 9월 13일 홍콩에 기업공개 신청서를 제출한 후 기존 자료의 유효기한 만료로 상장 규정에 따라 이번에 다시 데이터와 자료를 제출한 것이다.

지난해 4월 30일 시마라야는 미국 증권거래위원회(SEC)에 기업공개 신청서를 제출했으나 홍콩 상장으로 선회했다. 회사의 입장은 ‘홍콩 증시가 더 유리하기 때문’이지만 중국 정부의 입김 때문이라는 관측도 있다. 시마라야는 지난해 9월 미국 상장 신청절차를 종료했다.

2012년에 설립된 시마라야는 지금까지 9차례의 투자를 유치했으며 기업가치는 240억 위안(약 4조 5,840억원)으로 평가된다. 주요 투자자로는 프라마베라 캐피탈(Primavera Capital, 春华资本), 텐센트, 샤오미, 징둥(JD.com, 京东) 등이 있다.

홍콩 상장의 보증추천인은 골드만삭스, 모건스탠리, CICC(中金)이며 텐센트(Tecent, 腾讯). 위에원그룹(阅文集团), 바이두(百度), 샤오미(小米), 하오웨이라이(好未来), 소니뮤직 등이 전략적 투자자로 참여했다.

갱신된 기업공개 신청서에 따르면, 시마라야의 2019-2021년 매출은 26억 8천만 위안(약 5,118억원), 40억 5천만 위안(약 7,735억원), 58억 6천만 위안(약 1조 1,200억원) 규모이다. 2021년 시마라야의 매출 중 구독 매출은 전년동기대비 49% 증가한 29억 9천만 위안(약 5,715억원), 광고 매출은 전년동기대비 38.8% 증가한 14억 9천만 위안(약 2,847억원), 라이브 방송 매출은 전년동기대비 39.6% 증가한 10억 위안(약 1,911억원)이다. 시마라야의 2019-2021년 조정후 손실은 7억 4,800만 위안(약 1,429억원), 5억 3,900만 위안(약 1,030억원), 7억 5,900만 위안(약 1,450억원)이다.

2021년 시말라야 월평균 활성사용자수(MAU)는 전년동기대비 24.4% 증가한 2억 6,800만 영이다. 이 중 모바일 사용자수는 1억 1,600만 명이며 하루 평균 144분을 청취한다. IoT 및 오픈 플랫폼 사용자수는 1억 5,200만 명이며 이 중 차량용 스마트 디바이스와 가정용 스마트 디바이스의 사용자수는 4,900만 명이다. 시말라야는 테슬라차이나, GM, 상하이자동차(上汽), 지리(Geely, 吉利), BYD(比亚迪), 니오(Nio, 蔚来汽车), 리오토(Li Auto, 理想汽车) 등 자동차기업과 전략적 협약을 맺고 차량용 콘텐츠를 제공한다.

2021년 시말라야의 유료회원수는 전년동기대비 52% 증가한 1,440만 명이다. 2021년 시말라야 콘텐츠 제작자수는 1,351만 명이며 3억 4천만 개의 콘텐츠를 보유하고 있으며 오디오북은 490만 권에 달한다.

중국 대표 O2O ‘메이투안’의 2021년 매출은 어느정도 규모였을까?

중국 대표 생활서비스 플랫폼 메이투안(美团)이 2021년 전체와 4분기 실적을 발표했다.

2021년 메이투안의 매출은 전년동기대비 56% 증가한 1,791억 2,800만 위안(약 34조원)이며 조정후 순손실은 155억 7,200만 위안(약 2조 9,764억원)이다.

2021년 주수입원인 배달서비스 매출은 전년동기대비 45.3% 증가한 963억 위안(약 18조원)이다. 배달서비스 총거래액은 전년동기대비 43.6% 증가한 7,020억 위안(약 134조원)규모였다. 라이더의 배송 원가는 전년동기대비 38.3% 증가한 682억 위안(약 13조원)으로 전체 매출의 71%를 차지한다. 라이더 비용 지출은 고정비용이고 배달은 주로 점심과 저녁에 집중된다. 이에 메이투안은 에프터눈티, 샤오롱샤(小龙虾) 야식 이벤트 진행과 즉시배송서비스를 확대함으로써 하루 평균 배달빈도를 늘려 거래건수와 총액을 늘렸다.

레스토랑과 호텔예약 그리고 여행관련서비스 매출은 전년동기대비 53.1% 증가한 352억 위안(약 6조 7,281억원)이다. 2020년에는 코로나19의 영향이 컸으나 2021년부터 완화되면서 2021년 1-4분기 매출이 66억 위안(약 1조 2,615억원), 86억 위안(약 1조 6,438억원), 86억 위안(약 1조 6,438억원), 87억 위안(약 1조 6,629억원)으로 회복세를 보였으나 올해 1분기 여러 지역에서 코로나 19로 인한 단기 봉쇄가 이루어지면서 영향을 받을 것으로 예상된다.

승차공유 서비스, 동네 공동구매 등 신사업 매출은 전년동기대비 58.7% 증가한 502억 위안(약 9조 5,952억원)이다. 메이투안 순손실 발생의 주범으로 2021년 383억 9,300만 위안(약 7조 3,384억원)의 경영손실이 발생했다. 2020년 3분기 이후 신사업에 대한 지속적인 투자를 하고 있으나 영업손실이 지속적으로 증가하고 있다. 다행히 2021년 3분기부터 적자 증가 속도가 다소 둔화되고 있다.

2021년 4분기 메이투안 연간 사용자수는 6억 9천만 명에 달한다.

전기차 스타트업 3사 2021년 실적 발표

최근 중국 전기차 스타트업 3사 니오(Nio, 蔚来汽车), 리오토(Li Auto, 理想汽车), 샤오펑(Xpeng, 小鹏汽车)이 2021년 전체와 4분기 실적을 발표했다.

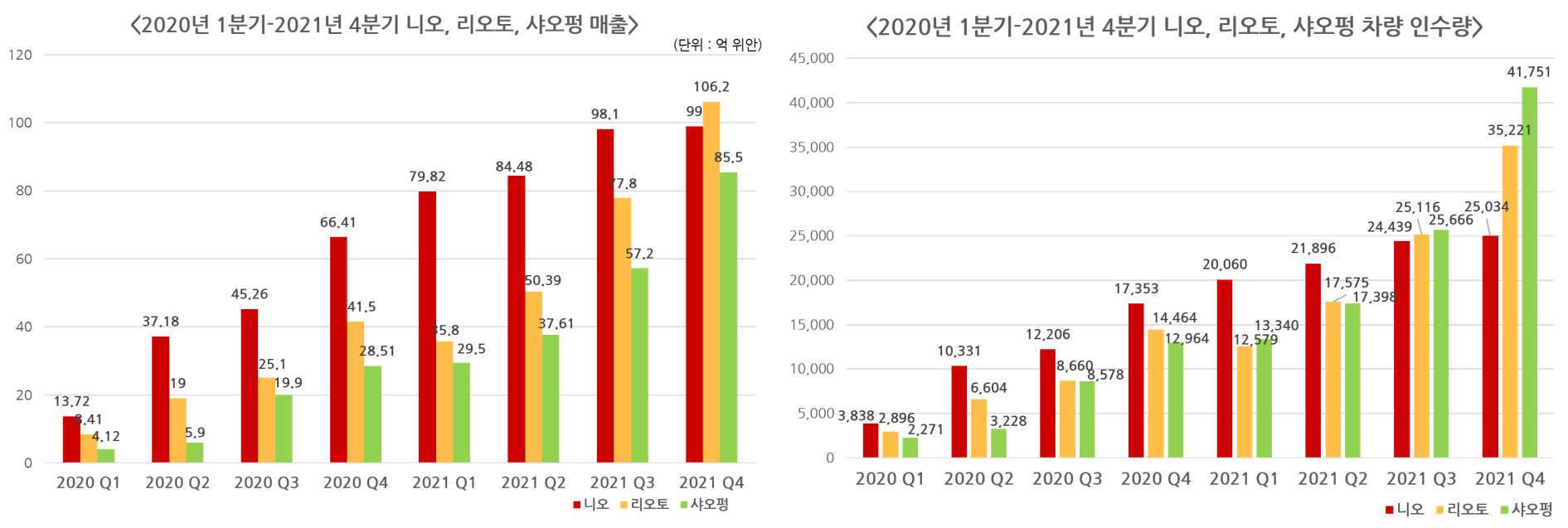

니오의 2021년 매출은 전년동기대비 122.3% 증가한 361억 4천만 위안(약 6조 9,077억원), 리오토는 전년동기대비 185.6% 증가한 270억 1천만 위안(약 5조 1,626억원), 샤오펑은 전년동기대비 259.1% 증가한 209억 9천만 위안(약 4조 120억원)이다. 니오의 2021년 순손실은 40억 1,600만 위안(약 7,676억원), 리오토는 3억 2,150만 위안(약 614억원), 샤오펑은 48억 6,310만 위안(약 9,295억원)이다. 매출은 니오가 가장 많으며 순손실은 리오토가 가장 적다. 리오토는 4분기 2억 9,550만 위안(약 564억원)의 순이익을 얻었으나 1-3분기의 적자로 순손실이 발생했다.

2021년 니오, 리오토, 샤오펑의 차량 인수량은 91,429대, 90,491대, 98,155대로 전년동기대비 109.1%, 177.4%, 263% 증가했다. 최근에 공개된 2022년 3월 차량 인수량을 살펴보면, 샤오펑 15,414대로 1위를 차지하고 11,034대의 리오토가 2위를 차지했으며 니오는 9,985대로 10,059대의 네타(NETA, 哪吒汽车)에 밀려 4위를 차지했다.

순손실의 확대는 연구개발(R&D) 비용과 판매, 일반 및 관리비용의 증가에 따른 것이다. 그 중 2021년 연구개발 비용은 니오가 41억 8천만 위안(약 7,989억원), 리오토가 32억 9천만 위안(약 6,290억원), 샤오펑이 41억 1천만 위안(약 7,858억원)이다.

12월말까지 니오는 155개 도시에 46개의 니오하우스와 341개의 니오 스페이스가 있으며 146개 도시에 60개의 서비스센터가 있다. 리오토는 102개 도시에 206개의 매장이 있으며 204개 도시에 278개의 서비스센터가 있다. 샤오펑은 129개 도시에 357개의 매장이 있다.

니오는 올해 3가지 모델의 신차를 출시할 예정이며. 샤오펑의 신차 SUV G9는 2021년 11월 광저우 오토쇼에서 공개했으며 올해 3분기에 출시될 예정이다. 현재 단일 모델만 판매중인 리오토는 4월 베이징 오토 차이나2022에서 신차 SUV 리샹(理想)L9을 공개할 예정이다.

댓글 남기기