도무지 이해가 되지 않는 샤넬코리아의 재고자산평가손실

2020년 샤넬코리아의 재무제표에서 특이한 점은 바로 재고자산평가손실입니다. 무려 취득원가의 50%가 재고자산평가충당금으로 잡혀 있으며 2020년 재고자산평가손실액만 420억 입니다. 샤넬코리아를 통해 재고자산의 평가방법인 ‘저가법’에 대해 알아보겠습니다.

기말 재고자산금액은 취득원가와 시가 둘 중 적은 금액입니다.

회계기준에선 이를 ‘저가법’이라고 합니다.

(1) 재고자산의 취득원가는 쉽게 이해할 수 있습니다. 예를 들어 샤넬코리아가 본사에서 샤넬백을 3백만원에 사왔을 경우 취득원가는 3백만원입니다.

(2) 재고자산의 시가는 ‘순실현가능가치’입니다. ‘순실현가능가치’는 추정 판매가액에서 추정 판매비용을 차감한 겁니다. 쉽게 말하면 샤넬코리아가 샤넬백을 팔아서 남는 돈입니다. 예를 들어, 샤넬코리아가 본사에서 샤넬백을 3백만원에 사와서 백화점으로 보내고 보관하는 추가판매비용이 1백만원이고 이를 소비자한테 8백에 판다고 하면 순실현가능가치는 4백만원입니다.

2020년말 기준 샤넬코리아 재고자산의 시가는 취득원가 대비 50% 수준입니다.

[2020년 샤넬코리아 유한회사 감사보고서 주석 4. 재고자산의 평가]에 따르면 샤넬코리아의 재고자산 취득원가는 약 2천2백억이며, 이 재고자산의 시가는 약 1천1백억입니다. 즉, 샤넬코리아의 재고자산의 순실현가능가치(=추정 판매가액-추정 판매비용)가 약 1천1백억이라는 의미입니다. 쉽게 말해 2천2백억에 사왔지만 지금 팔면 1천1백억 밖에 남지 않는다는 것입니다. 이렇게 회계기준 상 재고자산은 저가법으로 평가하므로 샤넬코리아의 재무제표상 재고자산금액은 취득원가인 2천2백억이 아니라 시가인 1천1백억 입니다.

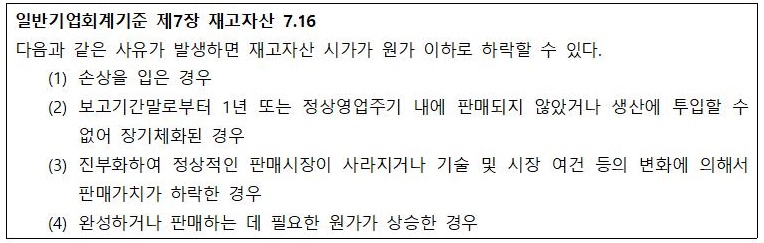

그렇다면 어떤 경우에 재고자산의 시가가 취득원가보다 낮아질 수 있을까요

‘상식적으로’ 샤넬의 기말재고자산의 시가가 취득가액의 50%밖에 안된다는 것이 이해가 되지 않습니다. 하지만, ‘회계기준’에서 아래 4가지 사유가 발생할 경우 시가가 원가 이하로 하락할 수 있다고 합니다.

위 4가지 사유를 샤넬코리아에 대입해 보겠습니다.

첫째, 손상을 입은 경우. 관리소홀이나 부주의로 샤넬백이 손상을 입는 경우는 거의 없을 거 같습니다.

둘째, 1년 이내 또는 정상영업주기 내에 판매가 어렵다. ‘샤넬런’이라고 해서 매장오픈 전부터 대기하면서 사고 있는데 이 사유 역시 가능성이 낮아보입니다.

셋째, 진부화. 샤넬백은 최소 6개월은 기다려야 살 수 있다고 합니다. 진부화 역시 가능성이 높아보이지 않습니다.

넷째, 판매하는데 필요한 원가가 상승. 4가지 사유 중에서는 가장 가능성이 높아 보이나 취득원가의 50%(금액으로 보면 1천억 이상)씩이나 될 거 같진 않습니다.

재고자산평가손실이 재무제표에 미치는 영향은 다음과 같습니다.

재무상태표에서 재고자산평가손실은 재고자산에서 차감하는 형식으로 표시합니다. 일반적으로 취득원가와 구분하기 위해 재고자산평가충당금을 아래와 같이 별도로 표시합니다.

손익계산서에서 재고자산평가손실은 매출원가에 가산합니다. 샤넬코리아의 경우 2020년 매출원가가 4천6백억이며 이 금액에는 재고자산평가손실액 420억이 포함되어 있는 것입니다. 즉, 매출원가의 약 9%가 재고자산평가손실액 입니다.

저자 소개 : 회계법인 마일스톤

저자 블로그 : 회계법인 마일스톤 공식 블로그

Leave a Comment