오늘은 모바일 앱 서비스를 하는 회사 재무 담당자분들을 위한 실무적인 이야기를 다뤄보고자 합니다.

혹시 앱 수익모델 중 구독 서비스를 제공하고 있거나 제공할 예정인 회사의 담당자분 중에 아래 질문에 대해 한번이라도 고민해보신 분이 있나요?

Q1. 플랫폼 수수료를 제외하고 순매출을 잡아야 할까요? 포함해서 총매출로 잡아야 할까요?

Q2. 부가세 신고 시 영세율로 신고해야 할까요?

Q3. 1년치 구독료를 선입금 받는 시점에 매출을 인식해도 될까요?

위 세 가지 물음에 궁금함을 느끼는 분들이라면 꼭 이번 콘텐츠를 꼼꼼히 읽어보셔야 합니다.

구독 매출은 시간이 많이 흐른 뒤 뒤늦게 회계기준에 부합하는 회계처리를 하려고 하면 재무제표에 큰 충격이 올 수 있기 때문에 선제적으로 반영할 수 있도록 노력했습니다. 올바른 회계처리가 재무제표에 얼마나 큰 영향을 미치는지 보여주는 사례는 아래 기사를 통해서도 확인 가능합니다. [관련기사] 팍스넷 뉴스, 100억 매출 기대했던 루닛, 66억 마침표 왜

그럼 저희가 지금까지 했던 노력의 결과물을 위 물음에 대한 답변들과 함께 확인 해보시죠.

A1. 총액 매출 인식 (플랫폼 수수료 별도 인식)

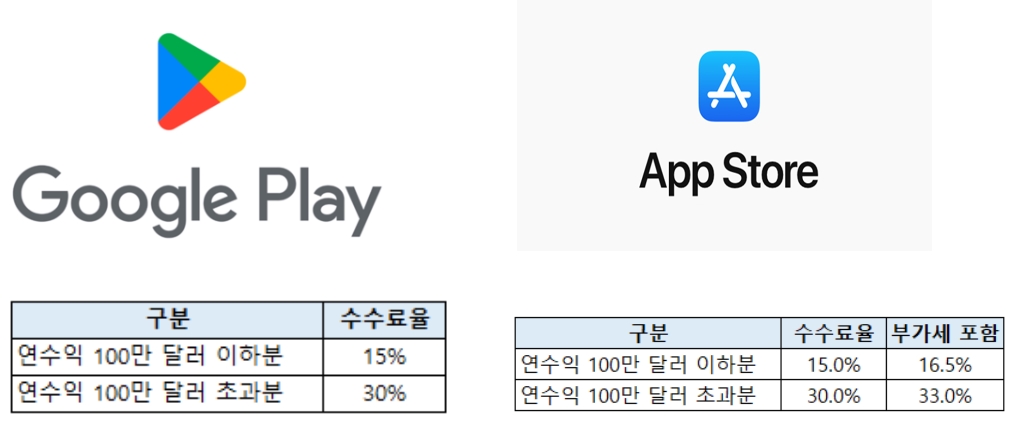

앱을 통해 발생한 매출에 대해 구글, 애플에서는 플랫폼 수수료를 차감한 금액으로 실제 지급을 해주므로, 실지급액을 매출로 인식하는 경우 매출이 과소계상 되는 이슈가 발생합니다. 이를 바로 잡기 위해서는 플랫폼별로 확인하여 정확한 수수료 금액을 산정한 후에 플랫폼 수수료를 별도로 비용으로 인식하고 수수료가 차감되지 않은 총액으로 매출을 인식해야 합니다. 참고로 플랫폼 수수료는 아래 표와 같이 경우에 따라 달리 과금 되고 있습니다.

언뜻 보면 구글과 애플 간에 차이가 없는 것 같지만, 애플의 경우 부가가치세를 별도로 청구하고 일정 조건에 따라 App Store Small Business Program에 등록되지 않은 개발자의 경우 일괄적으로 30%의 수수료가 발생합니다. [출처] Google Play 서비스 수수료 이해하기 – Play Console 고객센터 App Store Small Business Program – Apple Developer

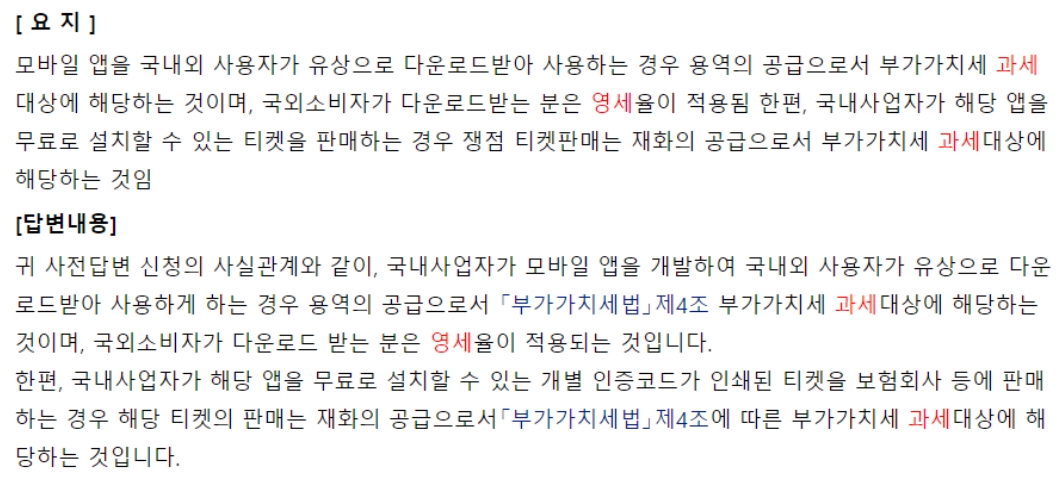

A2. 부가가치세 신고

애플은 달러로 입금이 되며, 구글은 원화로 입금됩니다. 일반적으로 달러로 입금이 되는 경우 영세율로 신고하고, 원화로 입금되는 경우 과세 매출로 신고를 하면 된다고 생각할 텐데요. 국세청 사전답변에 따르면, 국외소비자가 다운로드 받는 경우 영세율이 적용되고, 국내소비자가 다운로드 받는 경우 과세 매출로 적용됩니다. 즉, 원화로 입금되더라도 국외소비자의 경우 영세율로 신고를 하게 된다면 불필요한 부가가치세 납부를 최소화할 수 있습니다.

A3. 발생주의 회계처리 (연간 구독료 결제 상품이 있는 경우

연간 구독료 상품을 서비스하고 있는 회사의 경우 발생주의 회계처리를 적용해야 합니다.

발생주의 회계는 기간손익 계산에서 기간 내의 수익과 비용을 확정하여 총수익과 총비용의 차액을 산출하는데 있어서 현금을 실제로 주고받은 시점에 관계없이 그것이 어느 기간의 손익에 해당하는지를 구분하여 그 기간의 손익으로 처리하는 방법을 말합니다.

즉, 1년치 매출액을 돈을 입금 받는 시점과 관계없이 매월 1개월 분의 금액으로 매출을 인식하는 것입니다.

이 때 선수수익과 선급비용의 개념이 등장하게 됩니다. 12월 1일에 연간 구독료 결제가 일어났다고 가정했을 때, 12월 31일에는 1개월 분의 매출과 플랫폼 수수료만 인식을 하고, 나머지 11개월 분의 매출과 수수료는 아래의 계정과목으로 대체 해야 합니다.

-이연된 매출 → 선수수익(부채)으로 대체

-이연된 플랫폼수수료 → 선급비용(자산)으로 대체

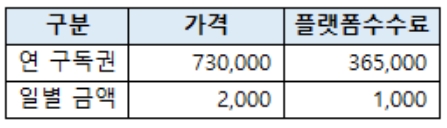

예시로 연간 구독권의 가격과 발생하는 플랫폼 수수료가 아래와 같을 때,

해당 연간 구독권이 12월 1일에 결제됐다고 가정하면, 1년 동안 매출과 수수료는 아래와 같이 발생할 것입니다.

따라서 12월말 기준 62,000원의 매출과 31,000의 수수료가 발생하며, 이를 제외한 금액은 각각 선수수익(부채), 선급비용(자산)으로 인식되어 이후에 매월 1개월분의 매출(수익)과 수수료(비용)로 대체됩니다.

위와 같이 연간 구독 매출이 클수록 선수수익 및 선급비용의 금액도 비례해서 커지는 구조이기도 하고, 실제로 제공 서비스와 발생수수료의 다양성을 생각한다면 발생주의 회계처리를 적용하기 위해서는 회계 리소스가 상당히 많이 투입될 것입니다.

지금까지 구독 서비스 매출의 회계세무 이슈 3가지에 대해 알아보았습니다. 스타트업은 향후 투자 유치를 위한 회계실사나 회계감사로 인한 회계 리스크를 최소화하기 위해서는 회계기준에 부합하는 회계처리를 적용하는 것이 매우 중요합니다. 구독 서비스를 운영중인 회사 담당자분 중에 구독 매출 회계처리를 위한 실무 work sheet가 필요한 분들은 아래의 이메일로 연락을 주시면 전달 드리겠습니다. 저희가 지금까지 고민했던 흔적들이 앱 구독 서비스를 운영중인 스타트업들의 시행착오를 줄이는데 조금이나마 도움이 되었으면 좋겠습니다🙂

원문: 구독서비스를 운영중인 스타트업이 꼭 점검해야 하는 세무회계 이슈 3가지

저자 소개 : 크리에이티브 파트너스 / 스타트업에 특화된 회계 세무 서비스를 제공하는 컨설팅펌입니다. 대표 서비스로는 CFO 아웃소싱 서비스가 있으며, 정부지원금 사후 관리 등 스타트업 맞춤형 컨시어지 서비스를 제공합니다.

저자 소개 : 크리에이티브 파트너스 / 스타트업에 특화된 회계 세무 서비스를 제공하는 컨설팅펌입니다. 대표 서비스로는 CFO 아웃소싱 서비스가 있으며, 정부지원금 사후 관리 등 스타트업 맞춤형 컨시어지 서비스를 제공합니다.

Leave a Comment