2024년 중국 슈퍼마켓 TOP100 순위 발표…월마트 1위, 허마 3위 상승

9일, 중국연쇄경영협회(CCFA)는 ‘2024년 중국 슈퍼마켓 TOP100’ 순위를 공식 발표했다. 이번 발표는 판매 실적의 순위에 그치지 않고, 중국 유통 산업이 어떤 방향으로 재편되고 있는지, 생존을 위한 전략이 어떻게 진화하고 있는지를 보여준다.

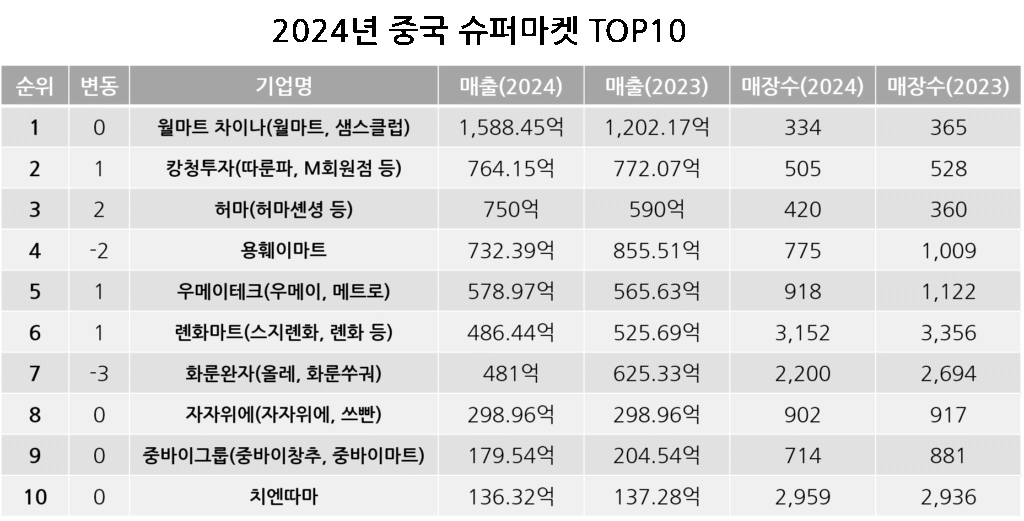

2024년 TOP100 기업의 총 매출은 약 9,000억 위안(약 172조원)으로, 전년동기대비 0.3% 증가하는 데 그쳤으며 매장수는 2.52만 개로 전년동기대비 9.8% 감소해 처음으로 하락세를 보였다. 이는 업계가 양적 팽창 중심에서 질적 전환 중심으로 이동하고 있음을 뜻한다. 무분별한 점포 확장보다는 운영 효율성, 단일 매장 수익성, 디지털화된 공급망 구축이 중요해지고 있다.

2024년 TOP100 중 상위 3대 기업의 점유율이 더 확대되었다는 점이 눈에 띈다. 월마트 차이나는 전년동기대비 19.6% 증가한 1,588억 위안(약 30조원)의 매출을 기록하며 압도적 1위를 지켰다. 월마트는 지속적인 구조조정을 통해 매장수를 줄여가고 있으나 샘스클럽은 기존 1선 대도시뿐 아니라 장자장(张家江), 진장(晋江), 쿤산(昆山) 등 부유한 중소도시까지 진출 영역을 넓히며 새로운 수요층을 공략하고 있다.

올초 알리바바는 따룬파(RT Mart, 大润发)의 실적 악화로 보유한 선아트리테일(Sun Art Retail, 高鑫零售) 지분을 DCP캐피탈(德弘자본)에 매각했다. 따룬파의 매출은 전년동기대비 0.3%의 미미한 증가세를 보였으나 매장 업그레이드, 상품 진열 최적화, 서비스 품질 제고 등으로 소비자 경험을 제고한 결과 화동지역 점유율을 지켰다.

알리바바의 신유통 대표주자 허마(盒马)는 전년동기대비 10%의 성장률을 보이며 3위에 안착했다. 허마는 오프라인 체험형 매장과 온라인 데이터 분석을 융합하여 소비자 맞춤형 운영과 실시간 재고 관리를 실현하고 있다.

2023년과 비교했을 때, TOP10 안의 기업 구성 자체는 동일했지만 순위는 크게 바뀌었다. 허마가 4위에서 3위로 상승한 반면 용훼이(永辉)는 2위에서 4위로, 화룬완자(华润万家)는 4위에서 7위로 하락했다. 이와 반대로 롄화마트(联华超市)와 우메이(物美)는 각 1단계씩 상승했다.

중위권 기업은 더욱 양극화 양상을 보이고 있다. 우메이는 디지털화에 투자해 전년동기대비 27.1% 성장을 실현했으며 디몰(Dmall)과의 협업을 통해 스마트 재고관리, 커뮤니티 기반 공동구매 등으로 소비자 접근성을 높였다.

몇몇 기업은 기존 대형마트 모델에서 탈피, 차별화된 포맷으로 성장을 이뤄냈다. 용훼이 매장 업그레이드에 도움을 준 팡동라이(胖东来)는 단 12개의 매장으로 전년동기대비 76% 증가한 80억 9,400만 위안(약 1조 5,534억원)의 매출을 올렸다. 코스트코는 회원제와 해외 직수입 상품으로 7개 점포가 전년동기대비 58.2% 증가한 87억 위안(약 1조 6,697억원)의 매출을 달성했다. 알디 차이나(奥乐齐)는 소형 점포 모델로 하위시장을 공략해 매출이 전년동기대비 100% 증가했다.

지역에 따른 차이도 보였는데 화동지역(华东)은 디지털 수용률이 높고 소비력이 강하며 월마트, 허마 등의 경쟁이 치열하다. 반면 화남지역(华南)은 생활밀착형 소비가 인기로 치엔따마(钱大妈) 같은 당일 신선식품 전문점이 강세이다.

현재 슈퍼마켓 산업의 디지털 전환은 ‘온라인 판매’ 수준을 넘어, 공급망 자동화, 재고 예측, 고객 맞춤 추천, 물류 최적화 등 전방위 데이터 기반 경영으로 진화하고 있다. 중국 슈퍼마켓 산업은 이제는 유통이 아닌 기술, 경험, 물류가 결합된 종합 서비스 산업으로 재정의되고 있다.

마누스, 중국 시장 철수…본사 싱가포르 이전

80명 해고 후 핵심 인력 40명만 이전…규제 리스크 회피 위한 선택

최근 AI 에이전트 제품 마누스(Manus)의 중국 시장 철수가 이슈가 되고 있다. 중국 본토에 있는 약 120명의 인력 중 70%에 해당하는 80여 명이 해고되고 나머지 핵심 연구개발 인력 40여 명만 싱가포르로 옮긴다고 알려졌다. 현재 마누스의 공식 웨이보(微博)와 샤오홍수(小红书)의 글도 모두 삭제된 상태이다.

2025년 3월, AI 에이전트 제품 마누스가 세상에 공개되었다. 원래 계획은 미국 내 개발자들을 통해 조금씩 입소문을 퍼뜨리며 초대 전용으로 테스터를 늘려가려했지만 현실은 달랐다. 타깃이 아니었던 중국에서 ‘애국 바이럴’로 인해 화제가 되면서, 예상치 못한 관심을 받게 되었다. 200만 명이 넘는 사람들이 대기열에 섰고, 사람들은 이를 ‘제2의 딥시크’라고 불렀다.

마누스의 충격 등장 125일만에 마누스는 중국 시장에서 철수하고 회사 본사를 싱가포르로 이전, 핵심 기술 인력을 포함한 대부분의 전략자산을 해외로 옮긴다. 마누스 측은 지난 6월 싱가포르에서 열린 AI 콘퍼런스에서 5월에 이미 본사를 싱가포르로 옮겼음을 발표하기도 했다.

마누스는 이미 지난 4월 실리콘밸리의 벤처캐피탈 벤치마크(Benchmark)로부터 7,500만 달러(약 1,030억원)를 유치했고, 기업 가치는 5억 달러(약 6,883억원)까지 평가받으며 글로벌 확장을 위한 자금을 확보했다.

그러나 같은 시기 미국 정부는 AI 기업에 대한 투자 규제를 강화했고 마누스 역시 미국 자본의 대중국 투자 심사 대상 기업으로 조사 대상에 올랐다. 이러한 상황에서 마누스가 싱가포르로 본사를 이전한 것은 규제 리스크를 회피하고 투자 자격을 유지하기 위한 선택이었다.

마누스는 제품 초기부터 API 호출 단가가 높고 사용자당 일일 이용 비용이 2달러를 넘었다. 그러나 중국 소비자들은 여전히 AI 서비스 유료 결제에 소극적이며 대부분의 AI 서비스들이 ‘무료체험→이탈’이라는 패턴을 반복하고 있다.

게다가 중국 내 AI 서비스 시장은 경쟁이 극심하고 빠르게 모방이 이뤄지는 환경이다. 기능적 차별화가 어렵고 조금만 느려도 무용론이 제기된다.

마누스의 탈중국은 AI 산업 내 중국 기업의 한계, 글로벌 규제 환경, 자본 확보의 필요성이라는 복합적 요인이 맞물린 결과였다.

징둥, 무인 경트럭 ‘징둥물류 VAN’ 공개…2026년까지 1,000대 배치

레벨4 자율주행 능력·24㎥ 적재공간…BYD와 협력 제작

최근 징둥물류(JD Logistics, 京东物流)는 자체 개발한 무인 경트럭 징둥물류 VAN을 공개하면서 자율주행 물류 혁신에 시동을 걸었다. 이 제품은 기존의 두랑(独狼) 무인차량, 페이랑(飞狼) 무인기에 이어 무인 경트럭이라는 새로운 형태로 등장, 라스트마일을 넘어 중간 운송 단계까지 무인화하려는 징둥의 의지를 보여준다.

징둥물류 VAN은 레벨4 수준의 자율주행 능력, 24㎥의 대형 적재 공간, 400km의 주행거리를 갖춘 자율주행 경트럭이다. 전통적인 4.2m 트럭을 대체할 수 있는 이 차량은 물류센터 간의 도심 내 단거리 운송을 겨냥한 제품으로, 자율경로 설정, 장애물 인식 및 회피 등이 가능해 혼잡한 도심 환경에서도 안정적으로 운행된다.

차량은 BYD 상용차 부문과의 협력으로 제작된 선진 선형 제어 섀시를 탑재했으며, 3개의 LiDAR, 20개의 카메라, 12개의 밀리미터파 레이더로 구성된 360도 무사각 감지 시스템을 통해 기존 대비 3배 향상된 인지 성능을 제공한다.

징둥는 이미 두랑 무인차량을 중국 30여 개 도시에서 상용화했으며, 페이랑 무인기는 이미 수십개의 항로를 운행중이다. 이번 징둥물류 VAN은 베이징과 광저우 등에서 시범 운영을 시작으로, 2026년까지 1,000대 이상을 실전 배치할 계획이다.

지난 5월에는 조이로봇택시(Joyrobotaxi)라는 상표를 등록하면서, 자율주행 기반의 모빌리티 서비스 시장에도 진출할 준비를 마쳤다. ‘로보택시’라는 명칭은 택시와 같은 승객 이동 서비스를 암시하며, 개인 소비자 대상의 무인 모빌리티 서비스를 겨냥한 것으로 해석된다.

징둥의 자동차 전략은 2015년, 전기차기업 니오(NIO, 蔚来)에의 초기 투자로부터 시작되었다. 이후 징둥은 자율주행 및 스마트 자동차 관련 기술 기업에 투자하며 기술적 기반을 쌓아왔다. 또한 2021년 자동차 사업부를 신설한 뒤, 징둥양처(京东养车) 브랜드로 차량 정비 및 유통 플랫폼을 출범시켰으며, 현재는 1,500개의 직영점 및 4만 개의 협력 정비점을 통해 차량 구매부터 유지, 보수, 폐차, 교체까지의 자동차 전 생애 주기 서비스 체계를 갖추고 있다.

특히 2024년부터는 BYD(比亚迪), 란투(岚图), 테슬라 등 주요 자동차 브랜드와 전략적 협력을 맺고 있으며, 자동차 산업 내의 입지를 확대 중이다. 징둥의 핵심 전략은 직접적인 차량 제조가 아닌, 자동차를 물류 시스템의 연장선으로 보고, 자동차를 플랫폼화함으로써 생태계를 구축하는 데 있다.

댓글 남기기