부동산이 더 이상 높은 수익률을 보장하는 안전한 자산관리 수단이 될 수 없다는 것은 의심할 여지가 없는 현실이다. 하지만 당장 목돈을 굴릴 별다른 대안이 없는 만큼 아직까지 대한민국 국민들은 가장 선호하는 자산관리 수단으로 부동산을 꼽는다.

KB금융지주 경영연구소가 발표한 「2015 한국 부자 보고서」에 따르면 한국 100억대 자산가들의 자산규모 중 60%이상을 부동산이 차지하고 있는 것으로 나타났다. 실제 PB(프라이빗뱅커)센터와 부동산업계에 따르면 자산규모 100억대의 큰손들은 은행 예•적금을 깨고, 처분한 자산을 5% 전후의 안정적인 임대수익을 얻을 수 있는 상가나 오피스텔 등 수익형 부동산에 관심을 두는 경향이 뚜렷해지고 있다는 설명이다.

이 같은 부동산 실물투자와 함께 부동산펀드, 리츠 등의 부동산 간접투자 또한 투자자들의 관심이 집중되고 있다. 부동산펀드의 경우 2011년 이후 연평균 10.6%, 리츠 수익률도 8%대의 높은 수익률을 기록하고 있으며, 특히 올해 국내 부동산 펀드 수익률은 17.5%를 기록하며 KOSPI 4.5% 대비 높은 수익률을 보이고 있다.

부동산펀드의 경우 매매보다는 적은 금액으로 실물에 투자해 비교적 안정적이며, 수익률도 상대적으로 높다는 점, 그리고 직접 매입 시 취득세, 등록세 등 세부담에서 자유롭다는 점에서 인기를 끌고 있다는 분석이다. 하지만 자금 회수에 평균 5년이 걸리고 임대형의 경우 공실의 위험이 있을 수 있으며, 매매 시점에 가격 하락에 대한 부담도 있다. 또한 대출형 펀드는 시행사 및 시공사 재정 상황에 따른 리스트도 따른다는 분석이다.

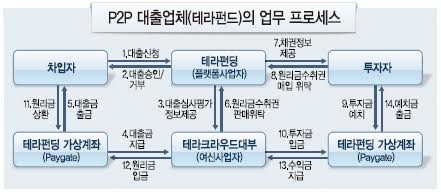

이러한 현실에서 대안으로 떠오르고 있는 시장이 바로 부동산 크라우드펀딩이다. 부동산 크라우드 펀딩은 건축업자가 필요한 자금만큼 대출을 신청하면, 온라인 플랫폼을 통해 개인투자자들이 투자를 한 후 그에 대한 이자를 돌려받는 P2P대출의 한 형태다.

기존 부동산펀드가 공모가 아닌 고액 자산가 및 기관투자자들을 대상으로 한 사모펀드가 대부분이고, 3년에서 5년 동안 환매가 불가하며, 분양(임대) 리스크가 있는 반면 부동산 크라우드펀딩은 투자 기간이 짧고, 소액으로도 투자가 가능하며, 분양에 관계없이 건물 준공 후 대환대출로 이자는 물론 원금까지 회수가 가능하다는 점에서 앞으로 부동산 재테크의 또 다른 기회로 자리잡을 것이란 전망이다.

국내 최초의 부동산 전문 P2P대출 전문기업인 테라펀딩의 양태영 대표는 “전통적인 투자처였던 부동산이 공급 과잉에 따른 집값 하락 우려와 함께 장기간 목돈이 묶여 현금 운용에 제약이 있다는 점에서 부동산 직접투자는 매력이 떨어지고 있는 게 사실”이라며 “미국의 부동산 p2p 업체 펀드라이즈에 따르면, 자산투자 포트폴리오에 부동산 비중을 20% 이상 둔 투자자들의 수익률이 주식-채권 등에 투자한 투자자들의 수익률보다 훨씬 높다는 분석이다. 국내외 시장환경을 고려할 때, 향후 부동산 간접투자 시장의 폭발적인 성장이 기대되는 이유”라고 설명했다.

Leave a Comment