글로벌 규모의 ICT 콘퍼런스로 미국의 국제 소비자 가전 전시회(Consumer Electronics Show, 줄여서 CES)와 스페인 모바일 월드 콩그레스(Mobile World Congress, 줄여서 MWC)가 ICT 업계 영향력이 가장 큰 행사로 꼽힌다. 여기에 부가적으로 혁신적 ICT 기술을 선보이는 스타트업 콘퍼런스로 미국의 테크크런치 샌프란시스코와 프랑스 르웹(Le Web)이 꼽힌다. 전 세계가 주목하는 대규모 ICT 행사들이 대부분 미주와 유럽권역 중심의 글로벌 기술 동향을 보여주는 형태이다. 반면 아시아 시장의 ICT 흐름을 한 자리에 파악할 수 있는 행사는 어디로 꼽을 수 있나.

과거에는 아시아 지역의 ICT 강국 일본, 한국, 중국 순서대로 기술 트렌드를 엿보았다면, 이제는 중국이 아시아 마켓 파워를 쥐고 있어 전 세계의 이목이 중국 마켓의 움직임을 가장 먼저 주시한다. 이러한 중화권 시장을 들여다볼 수 있는 대규모 콘퍼런스로 글로벌 모바일 인터넷 콘퍼런스 베이징(Global Mobile Internet Conference, 줄여서 GMIC BEIJING)을 꼽는다.

글로벌 모바일 인터넷 콘퍼런스 베이징 2014 (GMIC BEIJING 2014)

GMIC은 중국 장성회(GWC, 중국의 인터넷•모바일 기업 CEO 모임)가 주최하는 ICT 콘퍼런스로 2009년 4월 GMIC BEIJING을 시작으로 해마다 중국 베이징과 미국 실리콘밸리, 일본 도쿄, 인도 델리에서 개최된다. 매년 4~5월 중에 GMIC BEIJING을 개최하며, 중국 내 행사 중 가장 먼저 한 해의 ICT 트렌드를 보여준다는 점에서 주목을 받고 있다.

이번 GMIC BEIJING 2014는 지난주 5월 5일부터 6일까지 양일간 베이징 시 CNCC(China National Convention Center)에서 열렸다. 바이두, 텐센트, 알리바바, 시나 웨이보, 큐큐닷컴(QQ.COM), 유쿠(YOUKU), 차이나 모바일, 차이나 유니콤 등 중국의 주요 ICT 기업을 비롯해 모바일 콘텐츠 개발 벤처업체와 스타트업, 글로벌 벤처투자자를 비롯해 일반 참가자까지 총 2만여 명이 모인 가운데 중화권 중심의 ICT 시장의 흐름과 잠재적인 비즈니스 기회를 발굴하는 네트워킹 장이 되었다.

GMIC BEIJING의 산업 효과

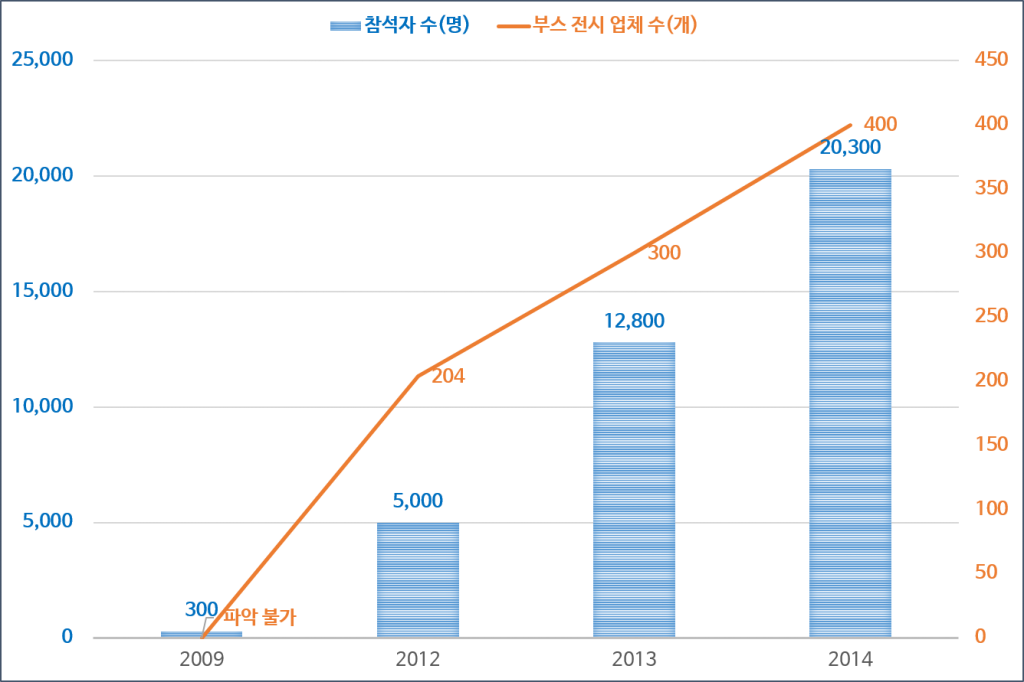

GWC에서 발표한 통계 자료에 따르면, 2009년 4월 GMIC BEIJING을 처음 개최할 당시 참석자 수는 약 3백여 명에 불과하였으나, 2012년 5천 명 이상이 참가하였고, 1년 후 2013년에는 참가자 수가 두 배 이상 늘어나 1만2천8백여 명에 이르렀다. 그리고 6회째를 맞이한 올해 참가자 수는 당초 1만5천여 명으로 예상하였으나 실제 참가자 수가 2만3백여 명에 달한 것으로 집계되었다.

2012년을 기준으로 중국 ICT 시장이 급격히 성장함과 동시에 전 세계 32개국 이상의 전문가들이 중국 현지 시장을 직접 들여다보기 위해 GMIC BEIJING을 찾았다. 해외 참가자 수가 매년 2배 이상 늘어나고 있으며, 전체의 30%가 해외 참가자들로 구성되었다. 이에 따라 작년부터는 이 행사를 중화권 중심이 아닌 글로벌 ICT 트렌드를 선도하는 장으로 만들어 가고 있다.

부스 전시회에 참가한 업체 수 또한 2012년도 200여 개에서 2013년도 300여 개, 올해는 400여 개 이상으로 매년 100여 개씩 증가하는 추세이다, 중국 게임 업체와 모바일 광고 마케팅 업체, TAB(텐센트, 알리바바, 바이두), 시나 웨이보, 위챗(WeChat) 등 대기업 전시 공간과 중소 벤처기업 300여 개 이상으로 구성되었다. 반면 해외 업체는 구글, 마이크로소프트, 오페라(Opera) 등 글로벌 기업은 소수만 보일 뿐이었다.

중국 업체들은 부스 전시를 통해 자사 신규 상품을 알리며 소비자 반응을 살폈고, 여러 업계의 바이어들과 접촉하면서 비즈니스 미팅을 활발히 가졌다. 특히 이번 GMIC BEIJING 2014에는 32개국의 사업가들이 참가함으로써 부스 전시회 곳곳에서 중국 업체와 해외 바이어들의 만남이 적극적으로 이뤄졌다.

해마다 행사 규모가 커지면서 GMIC은 실리콘밸리 시장과의 결속을 강화함으로써 스타트업을 비롯한 아시아 ICT 기업과 실리콘밸리 기업 간의 크로스보더 비즈니스 기회를 많이 만들고 있다. 성공 사례를 쌓아 아시아를 넘어 글로벌 시장의 진출 관문으로 자리매김하기 위함으로 판단된다.

170만 달러(약 17억원) 상금을 위해 전 세계 21개국 스타트업이 G-Startups 10에 도전

이번 GMIC BEIJING 2014의 G-Startups 경진대회에 전 세계 20개 국의 180여 개 스타트업이 지원하였다. (참고)

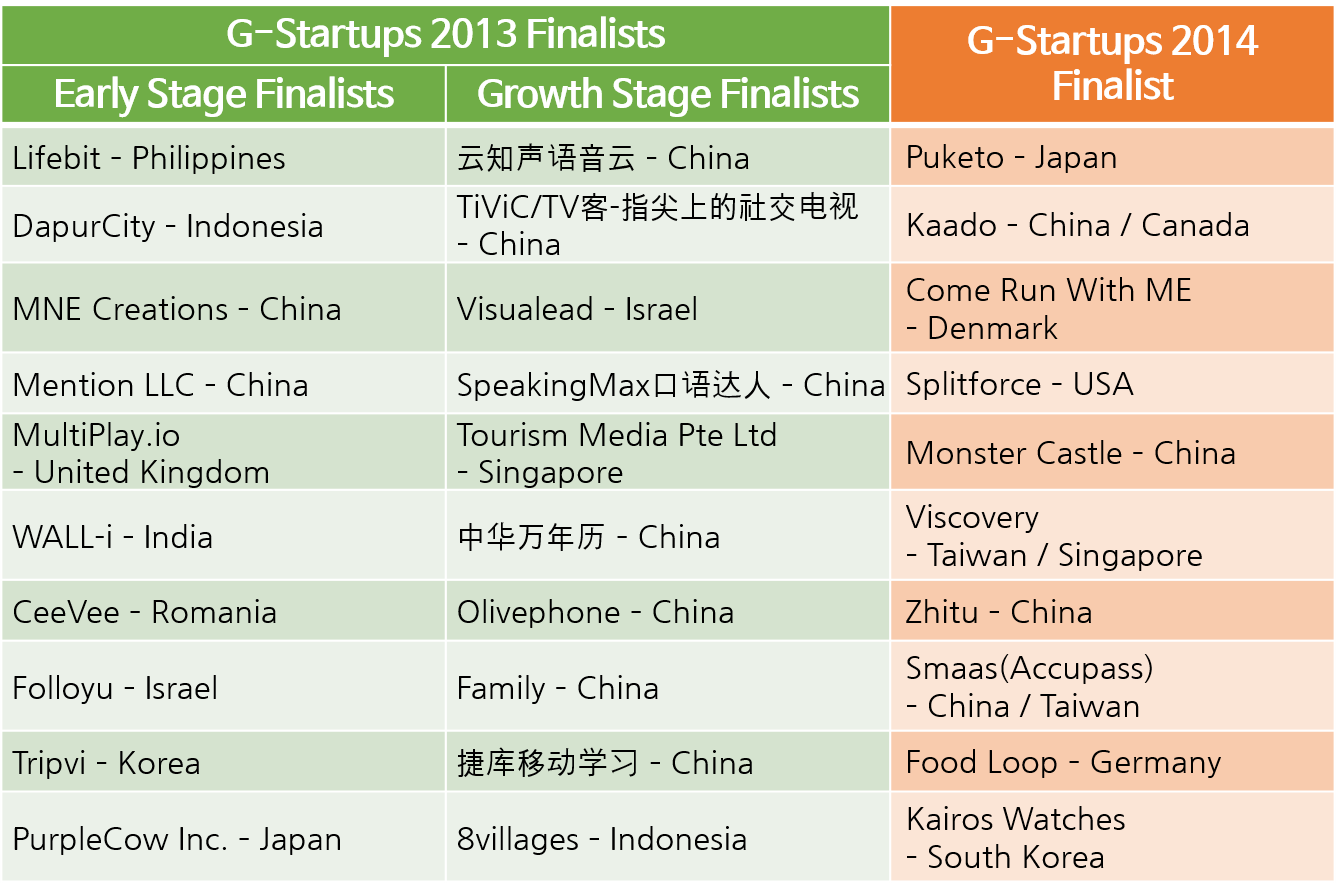

작년에 출전한 스타트업은 최종 20팀으로 초기 단계과 성장 단계로 나누어 대회를 진행하였지만, 올해는 두 가지 구분 없이 최종 10팀을 선정하여 진행하였다. 작년 우승팀인 이스라엘 스타트업 비주얼리드는 우승 이후 중국 벤처투자자들로부터 5백만 달러(약 51억원) 규모의 투자를 유치하는 성과를 거두었다.

G-Startup Top 20 Finalists Announced. 2013.04.

Meet the 10 Startups Presenting at G-Startup Competition GMIC Beijing

작년과 비교하여 G-Startups에서 주목할 점은 중국 스타트업의 참가 수와 비중의 축소 대비 해외 스타트업의 참여가 증가하고 있다는 점이다. 특히 해외 스타트업의 국적이 작년에는 인도네시아와 필리핀, 인도, 루마니아 등 후진국 시장이 많았던 반면에, 올해는 캐나다, 미국, 덴마크, 독일 등 미주와 유럽권의 스타트업이 주를 이루었고, 한국과 일본, 대만, 싱가포르 등 주요 선진 시장에서 활동하는 주자들이 최종 10팀에 선정되었다.

창업 아이템을 살펴보면 작년에는 앱 콘텐츠가 60~70%를 차지했던 것과 달리 올해는 웨어러블 기기부터 게임, 지도 데이터 수집 기술, 앱 UX/UI 테스팅 솔루션, 음식 관련 라이프스타일 서비스, 모바일 광고 플랫폼 등 기술 기반의 제품과 서비스들이 대거 출연하였다. 이제는 G-Startups 최종 10팀의 아이템이 대동소이한 앱 콘텐츠 혹은 해외 서비스의 카피캣 수준이 아니라 기술 기반의 혁신적 아이템을 론칭하는 현장으로 성장하였음을 의미한다.

Mobilizing The Next 5 BILLION

GMIC BEIJING 2014의 주제는 “The NEXT 5 BILLION”로 아시아 권역 내 잠재 모바일 사용자 50억 명을 대상으로 한 혁신 기술 모색을 주제로 하였다. 미국 NIC(국가정보위원회)가 발표한 2020보고서에서 2020년 중국 인구가 19억 명, 인도는 17억 명으로 아시아 전체 인구가 56억 명에 달할 것으로 예측하였다. 전 세계 인구의 60%인 아시아 인구 중 인터넷 사용자가 단 27%에 못 미친다. 앞으로 아시아 권역 내 모바일 시장의 성장 규모와 가능성이 크다는 점을 증명하는 통계이기도 하다.

올해 중국 내 주요 대도시와 중소 도시에 4세대 네트워크 인프라 구축이 완료될 예정이며, 모바일 기기 보급률이 2배 이상 증가할 것으로 예상한다. 이 과정에서 모바일 관련 콘텐츠, 결제 플랫폼, 게임 산업 등 주요 모바일 서비스에 대한 수요가 늘어나 중국 모바일 산업계에 중요한 기점이 될 전망이다.

그렇다면 비중화권 시장에서 중국으로 진출하기 위해 무엇을 먼저 준비해야 하는가. 현재 국내외 중화권 관련 매체를 통해 비춰지는 중국 ICT 산업의 최신 흐름을 짚고 이슈를 파악하는 것이 우선이다. 그중 GMIC BEIJING 2014에서 비중있게 다룬 모바일 게임 산업과 앱 마케팅 관련 이슈를 중심으로 중화권 모바일 산업의 이슈를 간략히 정리하였다.

GMIC BEIJING 2014에서 엿본 중국 모바일 산업 이슈

- 올해 중국 모바일 게임 시장 3조 60억원 전망, 연간 성장률 30%+

GMIC BEIJING의 서브 트랙으로 글로벌 게임 서밋(Global Game Summit)이 진행되었다. 이 행사에는 텐센트와 추콩을 비롯한 200여 개의 성공 게임사들이 참여했으며, 3천여 명 이상의 모바일 게임 개발자를 대상으로 중국, 일본, 한국의 게임 시장 동향을 공유하였다. 이날 차이나 모바일 게임즈 & 엔터테인먼트 그룹(나스닥 상장)의 시아오 지앤 대표가 초대되어 “올해 중국 모바일 게임 시장 규모는 3조 60억 원 정도로 미국 게임 시장을 앞지를 것”으로 전망하였다.

현재 중국 내 모바일 게임 사용자가 2억6천6백만 명이며, 시장 규모가 연간 30~40%씩 성장하여 2년 내에는 1위인 일본 시장을 따라잡을 것으로 보인다. 중국 제1의 인터넷 기업 텐센트가 작년 2분기에 뒤늦게 모바일 게임 사업을 시작한 지 1년이 채 안되었음에도 업계 22% 점유율을 확보하였다.

중국 최대 게임 개발사인 산다 게임즈 대표는 청두 지역에만 4백 개가 넘는 게임 콘텐츠 공급자(Content Provider, 이하 CP)가 등록되어 있으며, 중국 31개 성 전체로 보면 2천~5천여 개의 모바일 게임 CP가 등록되어 있다고 전하였다. 그만큼 CP들이 연간 수만 개의 게임을 생산하지만 성공률은 약 5~6%에 불과해 100~200여 개의 게임만이 성공한다는 얘기이다. 특화 전략으로 게임 개발사들이 해외에서 성공한 영화, 애니메이션, 만화, 디자인 캐릭터를 많이 활용한다. 이런 모바일 게임이 바이럴 마케팅을 통해 단시간에 많은 사용자를 확보할 수 있기 때문이다. 일례로 올해 1월 겨울왕국을 활용한 게임이 4주만에 600만 다운로드를 기록하면서 광고 수익을 거둬들였다. 그러나 중국 모바일 게임 시장은 과열 경쟁 시장으로, 저작권 문제로 이슈가 빈번하고, 카피캣을 견제하다가 6개월 내로 또 다른 개발사에 따라 잡히는 일이 빈번하다.

그렇다고 모바일 게임 시장을 비관적으로 판단하는 것은 시기상조이다. 이 시장은 거대한 잠재 시장 규모가 보장되어 있으며, 중국 내 모바일 기기 보급률에 비례하는 시장이기 때문에 연간 30~40%씩의 꾸준히 성장할 것으로 기대한다. 현재는 중소 게임 개발사들이 각기 게임 개발 레퍼런스를 쌓으며 광고를 주요 수입으로 삼고 있지만, 대형 인터넷 기업과 이통사들이 활발한 M&A를 통해 중소 업체 인수가 활발해지면, 주요 포털 서비스 구도처럼 게임 개발 업체 또한 대형 주자들을 중심으로 재편될 것으로 예상한다.

- 올해 중국 모바일 엔터테인먼트 콘텐츠 시장 규모가 408조 원

- 콘텐츠 대량 공급과 소비가 이뤄지면서 모바일 광고 마케팅 시장까지 급성장할 것으로 기대

지난 1년 동안 중국 모바일 광고 시장 규모가 3배로 확대되었고, 향후 3년간 50~80%의 연간 성장률을 이어나갈 전망이다. 올해부터 중국 주요 도시에 4세대 통신망 구축이 완료되고 4G 모바일 단말기가 보급되면서 대용량 콘텐츠를 실시간으로 사용할 수 있으며, 음악, 동영상, e-book, 게임, 네비게이션 등 여러 엔터테인먼트 콘텐츠 수요가 급증하면서, 새로운 앱은 물론 더욱 세밀하게 서비스를 보완하거나 새로운 기능을 탑재한 앱들이 대거 등장할 전망이다. 이에 따라 앱 개발사들의 콘텐츠 퀄리티 경쟁과 사용자 확보를 위한 마케팅 경쟁이 더욱 치열해질 것으로 보인다.

특히 구글 플레이와 애플 앱스토어 양대 체제인 한국과 달리 중국은 앱스토어만 200여 개 이상으로 앱 마케팅 채널이 모인 플랫폼 규모 자체가 광범위하다. 현재 중국 내 구글 플레이 앱 다운로드 수는 전체의 5~6% 정도에 불과하다.

앱 마케팅의 잠재 성장률이 크다는 점에서 바이두나 치후 360, 텐센트, 차이나 모바일 등 앱 플랫폼 운영이 가능한 중국 IT 제조사나 포털, 이통사들이 독자적인 모바일 광고 채널(앱 스토어 포함)을 구축하였으며, 동시에 광고 네트워크 사업자로서의 역할을 위해 퍼블리셔와 앱스토어 공급 채널 등의 역할까지 수행하는 상황이다. 이러한 실정에 맞추어 각각의 앱스토어를 공략하는 전략과 폭넓게 여러 앱스토어를 다중으로 공략할 수 있는 마케팅 전략이 필요하다.

- 2017년 중국 O2O(Online to Offline) 모바일 결제 시장 규모 3,031조 원 규모

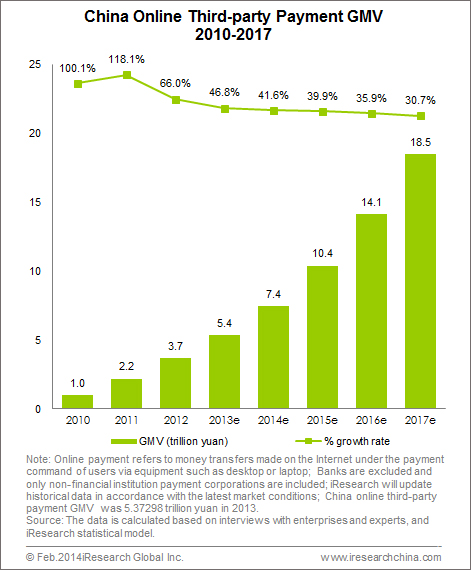

중국 ICT 산업의 3강 텐센트, 알리바바, 바이두가 작년과 올해 초에 걸쳐 뛰어든 시장이 바로 제3자 결제 플랫폼 서비스 사업이다. 모바일 결제 서비스의 일종으로 모바일 뱅킹 서비스와는 달리 SMS 결제 방식이나 텐센트의 텐페이, 알리바바의 알리페이, 스마트페이, 99빌(99Bill), 차이나 유니온페이, 차이나뱅크 페이먼트, 아이피에스, 이페이(YeePay) 등 10 개 이상의 결제 플랫폼 서비스에 운영되고 있다. 아이리서치가 조사한 자료에 의하면2012년 중국의 제3자 결제 거래 규모는 606조 원을 기록했으며 2011년에 대비 66% 성장하였으며, 2013년 총 거래 규모는 전년도 대비 46.8% 성장하여 880조 원에 이르는 것으로 나타났다.

중국 ICT 산업의 3강 텐센트, 알리바바, 바이두가 작년과 올해 초에 걸쳐 뛰어든 시장이 바로 제3자 결제 플랫폼 서비스 사업이다. 모바일 결제 서비스의 일종으로 모바일 뱅킹 서비스와는 달리 SMS 결제 방식이나 텐센트의 텐페이, 알리바바의 알리페이, 스마트페이, 99빌(99Bill), 차이나 유니온페이, 차이나뱅크 페이먼트, 아이피에스, 이페이(YeePay) 등 10 개 이상의 결제 플랫폼 서비스에 운영되고 있다. 아이리서치가 조사한 자료에 의하면2012년 중국의 제3자 결제 거래 규모는 606조 원을 기록했으며 2011년에 대비 66% 성장하였으며, 2013년 총 거래 규모는 전년도 대비 46.8% 성장하여 880조 원에 이르는 것으로 나타났다.

개별 소비자의 모바일 소액 결제(게임, 공연 티켓, 공공 유틸리티 요금 지불, 통신료 추가지불 등) 및 이커머스 온라인 결제 빈도 수가 증가함에 따라 편의성 측면에서 제3자 결제 서비스가 호응을 얻기 시작하였다. 이후로 결제 범위가 B2B 대금 결제와 신용카드 결제, 보험, 교육, 펀드 시장까지 점차 확장하고 있다.

결제 방식은 크게 모바일 인터넷 결제와 SMS, NFC 결제 3가지 방식으로 진행된다. 모바일 기기 보급 확대와 네트워크 환경 개선에 따라 모바일 인터넷 결제 방식을 통한 거래 규모가 2배 이상 증가하는 반면 SMS 결제 방식이 줄어들고 있는 추세이다.

결제 방식은 크게 모바일 인터넷 결제와 SMS, NFC 결제 3가지 방식으로 진행된다. 모바일 기기 보급 확대와 네트워크 환경 개선에 따라 모바일 인터넷 결제 방식을 통한 거래 규모가 2배 이상 증가하는 반면 SMS 결제 방식이 줄어들고 있는 추세이다.

알리바바가 알리페이 법인을 세워 이 시장에 가장 먼저 뛰어들면서 현재 전체 거래 규모의 48.7%를 점유하며, 2위는 텐페이, 3위는 차이나 유니온페이가 3위에 해당한다. 그래프에서 초기 대비 성장률의 절대치는 계속 줄어들고 있으나 전체 결제 거래 규모는 꾸준히 높은 차이를 그리며 커지고 있음을 확인할 수 있다. 올해 예상 규모가 1,213조이며, 2017년까지 35% 이상 성장하여 3,000조 규모 시장에 도달할 전망이다.

중국 정부는 모바일 결제 방식을 지역 기반 서비스(Location Based Service)에 접목시켜 오프라인 비즈니스 환경에서 사용시 제약을 어떻게 해결할 수 있을지 기술을 모색 중이라고 밝혔다. 만약 오프라인과 온라인 생활 영역간의 장벽을 허물 수 있다면 IoT(사물인터넷) 환경처럼 심리스한 결제 서비스 환경을 구축한다면 라이프스타일 콘텐츠와 연계되어 다양한 양상의 O2O 비즈니스가 나타날 것으로 기대한다.

Leave a Comment