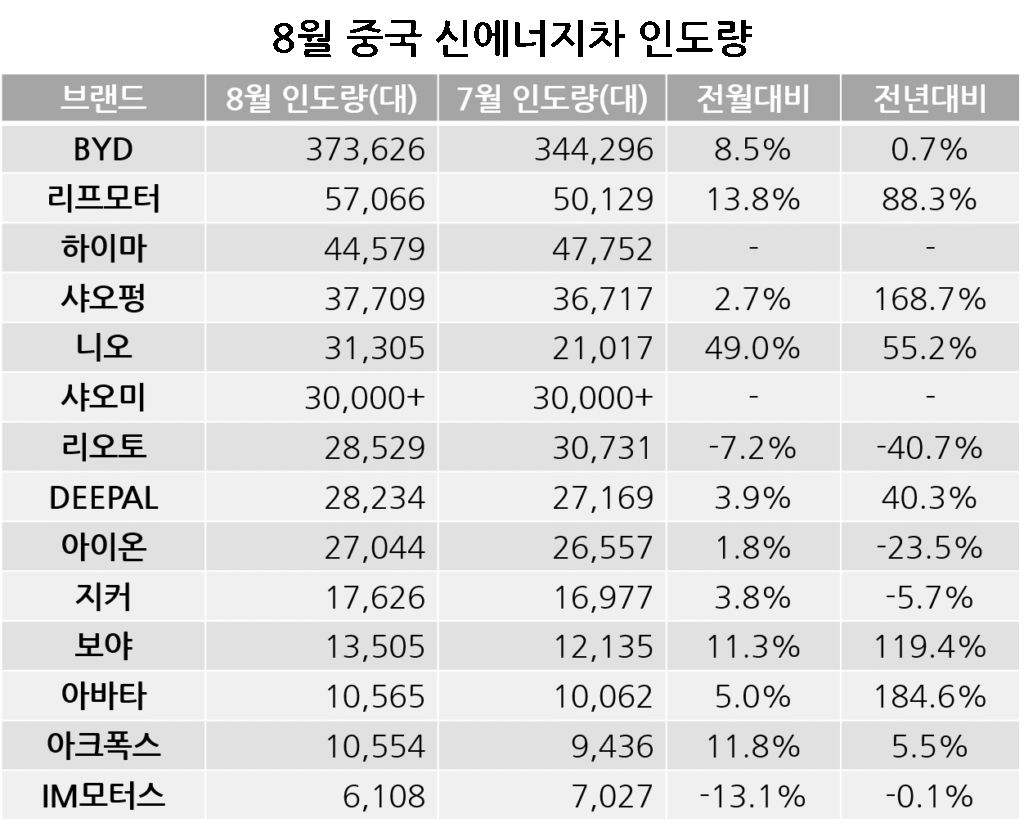

8월 중국 신에너지차 시장, BYD 독주 속 신흥 강자 대거 부상

8월, 중국 신에너지차 시장은 BYD(比亚迪)가 37만 대 이상을 인도하며 1위 자리를 굳건히 지키고 있는 가운데, 샤오미(小米), 하이마(HIMA, Harmony Intelligent Mobility Alliance, 鸿蒙智行), 리프모터(Leap Motor, 零跑), 샤오펑(Xpeng, 小鹏汽车), 니오(Nio, 蔚来汽车) 등 주요 브랜드들이 기술력과 신차를 앞세워 존재감을 키우며 하반기 전쟁의 서막을 알렸다.

BYD는 8월 한 달간 총 37만 3,626대를 인도하며 여전히 독보적 존재감을 과시했다. 이 중 승용차는 37만 1,501대로 왕조(王朝)와 해양(海洋) 시리즈가 34만 대 이상을 인도했으며 프리미엄 브랜드 팡청빠오(方程豹), 텅스(腾势), 양왕(仰望)도 1만 6천대, 1만 1천대, 405대를 기록했다. 2025년 1-8월 누적 판매량은 약 286만 대에 달해 BYD의 신에너지차 누적 판매량은 1,340만 대를 돌파했다.

리프모터의 인도량은 전월대비 13.8% 증가한 5만 7,066대로 5개월 연속 상승세를 이어가고 있다. 리프모터는 올해 상반기부터 본격적인 상승 흐름을 타고 있으며 가성비와 해외 진출로 성과를 내고 있다. 상반기 리프모터는 매출이 전년동기대비 174% 증가했고 22억 1천만 위안(약 4,306억원) 적자에서 3천만 위안(약 58억원) 순이익을 달성하며 흑자로 전환했다. 이러한 실적을 바탕으로 리프모터는 올해 판매 목표를 58만 대에서 65만 대로 상향 조정하고 내년에는 100만 대 판매를 목표한다고 발표했다.

화웨이의 지능형 자동차 기술 생태계 하이마는 4만 4,579대를 인도하며 누적 인도량이 90만 대를 돌파했다. 하이마는 상제(尚界) H5를 포함해 아이토(AITO, 问界), 스텔라토(STELATO, 享界), 럭시드(Luxeed, 智界), 마에스트로(Maexrtro, 尊界)의 5지에(5界) 제품군을 완성하여 소비자들의 다양한 수요를 충족하며 대중시장 공략에 나섰다.

샤오펑(Xpeng, 小鹏汽车)은 전년동기대비 168.7% 급증한 3만 7,709대를 인도했으며 1-8월 누적 27만 대 이상을 인도했다. 신형 P7은 3개의 자체 AI 칩과 800V 아키텍처, 최대 820km의 초장거리 주행 성능을 갖췄다. 보급형부터 고성능까지 다양한 수요층을 겨냥하며, AI 기반 자율주행 기술에서 진화를 거듭하고 있다.

니오(Nio, 蔚来汽车)는 전년동기대비 55.2% 증가한 3만 1,305대를 인도하며 자체 최고치를 경신했다. 기존 브랜드 외에도 중저가 브랜드 러다오(乐道)가 1만 6천대, 초소형차 브랜드 파이어플라이(Firefly, 萤火虫)가 4천 대 이상을 기록했다. 이 외 대형 SUV ES8은 전고 900V 아키텍처, 520kW 출력, 3.97초 제로백 성능으로 프리미엄 시장을 정조준하고 있다.

샤오미(小米)는 SU7 시리즈로 3만 대 이상을 인도하며, 두 달 연속 3만 대 클럽에 안착했다. 9월 구매자 대상으로 고급 나파가죽 시트, 전자동 트렁크, HEPA 필터, HAD 보조자율주행 시스템 평생 무료 이용 등 다양한 혜택이 제공된다. 샤오미는 소프트웨어 중심 전략과 하드웨어 가성비의 결합을 통해 브랜드 충성도 확보에 주력하고 있다.

리오토(Li Auto, 理想汽车)는 2만 8,529대를 인도했으며 9월 중순 출시될 리오토 i6에 기대를 걸고 있다. i6는 순수 전기 기반 중대형 SUV로, 최대 720km의 주행거리와 자사 AI 모델 VLA가 탑재될 예정이다.

창안자동차 전기차 브랜드 DEEPAL(深蓝)은 2만 8,234대를 인도하였으며 그 중 S05는 1만 2,184대를 출고하며 3개월 연속 1만 1천대 이상 판매해 소형 SUV 시장에서 안정적 수요를 보여줬다. 청두 모터쇼에서는 전략 신차 S07이 공식 출시했으며, 이 모델은 전 트림에 화웨이의 ADS SE 자율주행 시스템 치엔쿤(乾崑)을 기본 탑재하여 경쟁 모델 대비 기술 우위를 확보했다. DEEPAL측은 향후 5년간 총 30개 이상의 주류, 차별화 모델을 출시하겠다는 계획을 공개하며, 글로벌 전략 브랜드로의 도약을 선언했다.

광치(广汽)의 전기차 브랜드 아이온(Aion, 埃安)은 2만 7,044대를 인도했다. 하반기에는 1.5L 엔진 기반 증강 하이브리드 시스템을 탑재한 콤팩트 SUV i60을 출시할 예정이다. 아이온은 순수 전기차 중심 전략에서 하이브리드 다변화로 확장하며, 내연차 전환 고객 및 중소형 시장 수요에 본격 대응할 계획이다.

지리(Geely, 吉利)의 전기차 브랜드 지커(Zeekr, 极氪)는 1만 7,626대를 인도했다. 2025 청두 국제 모터쇼에서 첫 공개된 플래그십 SUV 지커 9X는 지커의 차세대 전략 모델이다. 사전예약가 47만 9,900 위안(약 9,351만원)의 고가에도, 예약 개시 1시간 만에 주문량 4만 2,667대를 기록하며 시장의 뜨거운 반응을 입증했다.

보야(Voyah, 岚图)는 전년동기대비 119.4% 증가한 1만 3,505대를 인도하며 자체 최고치를 경신했다. 지난 8월 열린 청두 모터쇼에서는 중대형 세단 보야 줴이광L(追光L)이 정식 공개됐다. 이 차량은 화웨이의 치엔쿤 자율주행 보조 시스템과 홍멍(鸿蒙, HarmonyOS) 기반 스마트 콕핏을 탑재, 고급 전동화 시장을 겨냥하고 있다. 또한 보야는 9월 중 플래그십 SUV인 타이산(泰山)의 블라인드 예약을 시작할 예정이다. 이 모델은 화웨이 최신 ADS Ultra 사중 라이다 자율주행 시스템을 탑재하고, 브랜드의 기술력을 상징하는 주력 모델로 개발됐다.

창안자동차, 화웨이, CATL이 공동 개발한 아바타(AVATR, 阿维塔)는 전년동기대비 184.6% 급증한 1만 565대를 인도하며 6개월 연속 월간 판매 1만 대 돌파라는 안정적 성장세를 유지하고 있다.

아크폭스(ARCFOX, 极狐)는 1만 554대를 인도했다. 신형 보급형 SUV T1이 9월 11일에 정식 출시 예정으로 T1은 70kW급 구동 모터와 42.3kWh 리튬인산철 배터리, CLTC 기준 425km 주행거리 등 가성비를 앞세운 구성이 특징이다.

상하이자동차(SAIC, 上汽)의 프리미엄 전기차 브랜드 IM모터스(IM Motors, 智己)는 6,108대를 인도했다. 주력 신차인 신형 LS6의 사전 예약이 5만 대를 돌파하면서 하반기 실적 반등이 기대되고 있다.

중국 4대 신흥 완성차 기업 상반기 실적 공개

2025년 중국 신에너지차 시장은 양적 성장에서 질적 성장의 시대로 접어들고 있다. 시장 경쟁이 심화된 가운데 주요 4대 신흥 완성차 기업 리오토, 리프모터, 샤오펑, 니오가 최근에 2025년 상반기 실적을 발표했다.

리오토, 매출 선두이나 성장 동력엔 빨간불

상반기, 중국 4대 신흥 전기차 기업 중 가장 많은 매출을 올린 곳은 리오토였다. 리오토는 매출은 561억 7,200만 위안(약 10조원)이며 순이익은 17억 4,300만 위안(약 3,395억원)으로 순이익의 규모에서 경쟁사들을 여유있게 따돌리고 있다. 하지만 리오토가 2021년 홍콩 증시에 상장한 이후 이번 상반기는 처음으로 전년동기대비 매출이 하락했다. 리오토의 2분기 매출은 전년동기대비 4.5% 감소한 302억 위안(약 5조 8,829억원)으로 시장 예상치 324억 7천만 위안(약 6조 3,251억원)에 크게 미치지 못했다. 순이익 역시 전년동기대비 0.4% 감소한 11억 위안(약 2,142억원)으로 겉보기엔 11분기 연속 흑자라는 놀라운 성과를 지속하고 있으나 성장률은 정체 상태에 들어섰다. 이는 같은 기간 세 자릿수 매출 성장률을 기록한 샤오펑, 리프모터와는 극명한 대조를 보였다. 이에 리오토는 ‘많이 벌었지만 더 이상 성장하지 않는다’라는 평가가 지배적이다.

리오토의 성장 정체에는 경쟁 심화와 기술 구도 변화가 있다. 화웨이와 세레스(SERES, 塞力斯)의 합작 브랜드 아이토(AITO, 问界)의 M7, M9이 리오토의 L7, L8, L9와 거의 동일한 가격과 타깃을 노리고 급부상 중이다. 화웨이의 브랜드 파워, 판매망, 기술 신뢰성이 결합돼 리오토의 점유율을 빠르게 흡수하고 있다. 그리고 리오토의 성공 핵심이었던 증강형 파워트레인이 충전 인프라의 고도화와 배터리 기술 향상으로 인해 경쟁력을 잃고 있다. 시장의 중심이 하이브리드에서 순수 전기차로 옮겨 가면서 리오토의 기존 모델이 기술적 설득력을 잃고 있다.

2025년 상반기 리오토의 전체 차량 판매에서 20만 위안(약 3,896만원)대의 L6가 9만 6,400만 대로 전체의 47%를 차지하는 반면, 초고가 순수전기차 MEGA는 단 5,805대 판매로 2.8%에 불과했다. L6의 저가 전략으로 평균판매단가(ASP)가 하락하고 자연스럽게 매출이 감소했으며 브랜드 고급화 전략에도 타격을 입었다.

가장 충격적인 것은 3분기 실적 가이던스로 3분기 출고량은 전년동기대비 37.8%에서 41.1% 감소한 9만에서 9만 5천 대, 매출은 전년동기대비 38.8%에서 42.1% 감소한 248억 위안(약 4조 8,315억원)에서 262억 위안(약 5조 1,037억원)으로 역성장을 예고하고 있어 시장과 투자자들의 불안을 키웠다.

리오토는 여전히 막대한 자금력, 효율적인 공급망, 강력한 수익 기반이라는 무기를 가지고 있다. 기존의 증강형 SUV 전략이 한계를 맞이한 지금 리오토의 유일한 돌파구는 i시리즈 순수 전기차로 i8은 본격 출고를 시작했으며 i6는 곧 공식 출시 예정이다. 이 두 모델이 급격히 포화되고 있는 고급 전기 SUV 시장에서 경쟁력을 입증할 수 있느냐가 리오토의 운명을 가를 것이다.

리프모터, 첫 흑자전환

상반기 리프모터는 창사 이래 처음으로 흑자를 기록하며 중국 신에너지차 신흥 브랜드 중 두번째로 상반기 순이익 흑자를 달성했다. 리프모터는 성장률, 수익성, 판매량, 글로벌 확장력 등 거의 모든 지표에서 동종 업계 최상위권 성적을 기록하며 단숨에 후발 주자에서 게임 체인저로 급부상했다.

리프모터의 상반기 매출은 전년동기대비 174% 증가한 242억 5천만 위안(약 4조 7,239억원)이며 순이익 3천만 위안(약 58억원), 비국제회계기준(Non-IFRS) 기준 조정 순이익 3억 3천만 위안(약 643원)을 달성했다. 차량 인도량은 전년동기대비 155.7% 증가한 22만 1,700만 대이며 7월에는 5만 100대를 인도하여 신흥 브랜드 중 유일하게 5만 대 이상을 인도했다.

리프모터는 2025년 들어 LEAP 3.5 플랫폼 기반의 B10, B01 등 신차를 연이어 출시하고, 기존 C10, C11, C16 등 3종을 업그레이드해 풀라인업을 구축했다. LEAP 3.5는 퀄컴 스마트칩셋 8650, 8295와 자체 개발 기술을 결합한 리팡의 최신 통합 아키텍처로 지능형 주행보조, 스마트 인포테인먼트 시스템, 배터리 및 열관리 시스템, 전기 구동 시스템을 모두 통합해 한단계 높은 사용자 경험을 제공하고 있다. 이를 바탕으로 리프모터는 ‘기술+가격 경쟁력”이라는 중국형 테슬라 모델을 본격화하고 있다.

글로벌 확장에서도 리프모터는 2만 대 이상의 차량을 수출, 중국 신흥 브랜드 중 1위를 기록했다. 특히 스텔란티스(Stellantis)와의 글로벌 합작법인 리프모터 인터내셔널(Leapmotor International)을 통해 유럽, 중동, 아시아, 아프리카 등 30여 개국에 전략적으로 진출 중이다. 2025년 6월 말 기준, 유럽에만 550개 이상의 판매·A/S 복합 거점을 확보, 주요 국가별 유통망을 완성했다. 올해 7월에는 유럽 수출 전용 모델인 B10의 첫 수출 물량이 유럽으로 향했고, 오는 9월 독일 뮌헨 IAA 모터쇼에서 유럽 공식 출시가 예정돼 있다. 리프모터는 2026년 말까지 유럽 내 완성차 생산 기지를 구축해 현지 조립, 공급 체계를 마련할 계획이다.

동남아시아에서는 2025년 4월, 리프모터는 스텔란티스와 협력해 말레이시아 북부 구룬(Gurun) 지역에 현지 조립공장을 가동했다. 해당 공장에서는 리팡의 주력 SUV 모델인 C10의 OTS(조립 완료 직전단계) 현지화 생산이 이뤄졌으며, 첫 조립 차량은 6월 말 최종 출고를 완료했다.

샤오펑, 체질 개선 성공 가시화

상반기 샤오펑의 매출은 340억 9천만 위안(약 6조 6,427억원)으로 전년동기대비 132.5% 증가하며 가파른 성장세를 보였다. 가장 큰 성과는 적자축소로 순손실은 전년동기대비 57% 감소한 11억 4천만 위안(약 2,221억원)이다. 차량 인도량은 전년동기대비 279% 증가한 19만 7,200대로 자동차 판매 매출이 전년동기대비 152.8% 증가한 312억 5천만 위안(약 6조 893억원), 마진율은 12.6%에 달했다. 이러한 고성장은 보급형 모델 중심의 가격 전략이 효과를 본 것이다. 특히 7월에 출시한 G7은 합리적 가격대의 스마트 전기차로 호평을 받으며 빠른 인도를 시작했다.

8월 15일, 샤오펑은 폭스바겐 그룹과의 전략적 기술 협업을 확대하는 MOU를 체결했다고 발표했다. 이를 통해 양사는 전자·전기(E/E) 아키텍처 기술 협력을 심화하며, 다차원적인 공동개발 체계를 강화해 나갈 예정이다.

샤오펑은 3분 매출을 전년동기대비 94%에서 107.9% 증가한 196억 위안(약 3조 8,204억원)에서 210억 위안(약 4조 933억원), 차량 인도량을 전년동기대비 142.8%에서 153.6% 증가한 11만 3천 대에서 11만 8천 대로 예상했다. 이 수치는 샤오펑 역사상 최대 분기 매출 및 인도량이 될 것이다.

니오, 매출 반등 속 흑자 전환 도전

상반기 니오의 매출은 전년동기대비 9%, 전분기대비 57.9% 증가한 190억 1천만 위안(약 3조 7,054억원)이며 차량 인도량은 전년동기대비 25.6%, 전분기대비 71.2% 증가한 7만 2,056대로 회복세를 보였다. 그러나 실적 회복에도 불구하고 2분기 순손실은 49억 9,500만 위안(약 9,736억원)에 달했다. 비록 전년동기(50억 4,600만 위안)대비 소폭 감소했으나 여전히 분기당 약 50억 위안(약 9,746억원)에 달하는 대규모 적자 구조를 벗어나지 못하고 있다. 다만 CEO 취위(曲玉)는 “2분기부터 시행된 비용 절감 및 효율화 조치가 가시적 성과를 내기 시작했다”며 조직 효율화에 따른 비경상 항목 제외 시 비일반회계기준 영업손실이 전분기대비 30% 이상 개선되었다고 밝혔다.

니오는 상반기 중 조직 구조를 전면 재편하여 자회사 중저가 브랜드 러다오와 초소형차 브랜드 파이어플라이 전담부서를 신설했다. 특히 러다오는 가격 경쟁력을 앞세운 중대형 SUV 시장을 겨냥 본격적인 판매 확대에 돌입했다. 러다오 L90은 7월 31일 출시 후 3일 만에 1,976대를 인도하기도 했다. 니오는 러다오 L90과 대형 SUV ES8를 하반기 주력 제품으로 삼고 있으며 10월에는 ES8 월 생산 1만 대, 러다오 L90 월 생산 1만 5천 대 체제를 구축한다는 계획이다.

하이얼, 치처즈자 최대 주주로 등극

중국 가전 대기업 하이얼(海尔)이 종합 자동차 플랫폼 치처즈자(汽车之家)의 지분 43%를 인수해 최대 주주로 등극했다. 치처즈자는 “하이얼이 6개월 간의 협상 끝에 인수를 완료했다”는 공시를 통해 새로운 주인을 공식화했다. 핑안보험(平安保险) 지분을 18억 달러(약 2조 5,023억원)에 인수했다.

2005년, 치처즈자의 시작은 단순한 자동차 동호회였다. 당시 창업자 리샹(李想)은 실용적인 자동차 데이터와 사진, 중립적 콘텐츠로 유저 충성도를 끌어올렸고, 2008년엔 경쟁사 아이카(爱卡)를 제치고 자동차 전문 미디어 1위를 차지했다. 그러나 2009년을 기점으로, 내부의 ‘수익화 갈등’이 본격화되며 균열이 시작됐다. 리샹은 ‘사용자 경험 우선’을 주장했지만, 일부 주주는 수익화를 서둘렀다. 결국 오스트레일리아 통신사 텔스트라(Telstra)가 대주주로 진입하며 치처즈자는 본격적인 상업화 플랫폼으로 전환하게 된다. 대표적인 변화가 바로 사용자 정보 판매이다. 사용자가 플랫폼에 연락처를 남기면, 이를 인근 딜러사에 판매하는 방식이다. 이 시스템은 기업에 큰 수익을 안겨줬지만, 소비자 불신과 스팸 전화 피해를 동시에 유발하며 브랜드 이미지에 치명타를 남겼다. 리샹은 결국 2015년 회사를 떠나 리오토 창업에 나섰다.

2016년, 치처즈자는 핑안보험에 인수되며 또 한 번 오너가 바뀐다. 하지만 이 변화는 콘텐츠 품질의 붕괴를 의미했다. 핑안은 치처즈자를 자사 자동차 금융상품의 채널로 활용했고, 콘텐츠는 객관성을 잃고 일방적 마케팅 중심으로 바뀌었다. 이로 인해 플랫폼 내 커뮤니티는 광고 댓글, 협찬 리뷰, 가짜 사용자가 범람하며, 커뮤니티 본연의 신뢰성이 무너졌다. 특히 커뮤니티 사용자들은 “비판 글은 삭제되고, 품질 문제 제기는 곧장 반격 댓글이 따라온다”며 “이곳은 더 이상 소비자의 공간이 아니다”라고 말할 정도였다.

하이얼은 인수를 통해 자사 전기차 충전 사업, 자사 중고차 플랫폼 카타이츠(卡泰驰) 등과의 시너지를 노리고 있지만, 핵심적인 문제는 사용자 신뢰의 회복이다. 현재 치처즈자의 문제는 단순한 자금 부족이 아니라, 플랫폼에 대한 사용자들의 신뢰 상실과 콘텐츠 경쟁력 부족이다.

게다가 자동차 정보 플랫폼 시장 자체가 성장 한계에 부딪혔다. 퀘스트 모바일(QuestMobile)의 <2025 전체 생태계 트래픽 반년 보고서>에 따르면, 자동차 정보 앱의 사용자 규모는 해마다 감소 중이다. 소비자들은 이제 치처즈자 에디터가 아닌, 샤오홍수(小红书), 도우인(抖音, 글로벌 서비스명: Tiktok)의 크리에이터와 실사용자의 평가를 신뢰한다. 또한 바이트댄스(ByteDance, 字节跳动) 계열의 동처띠(懂车帝)는 2022년에 연회비 없는 실제 구매당 과금(CPS: Cost per Sale) 모델을 도입하여 브랜드별로 정액제로 받아 사용 시간이나 노출 기준으로 비용을 청구(CPT: Cost per Time)하는 치처즈자에 정면으로 도전장을 내밀었다. 그리고 동처띠는 텍스트 중신이 아닌 숏폼, 영상 중심으로 단기간에 폭발적인 성장을 이뤘다. 이에 당황한 치저즈자는 오프라인 매장, VR 차량 체험 등을 도입했으나 성과는 미미했다.

리샹이 떠난 이후, 누구도 치처즈자의 미래 비전을 진지하게 고민하지 않았다. 이번 하이얼의 인수가 단순한 재무적 구조조정에 그치지 않고 진짜 전환점이 될 수 있을지 업계는 여전히 반신반의하는 분위기다.

댓글 남기기