2002년 처음 중국을 경험하고 지금까지 한국과 중국을 오가며 생활과 사업을 영위해 오고 있다. 중국 생활이 한국만큼 편하고 중국어 소통에 큰 어려움이 없다. 내게 있어 양국이 온라인으로 영상콘텐츠를 소비하는데 있어 큰 차이를 갖고 있다는 건 꽤 재미있는 현상이었고, 동시에 한국 시장의 한계를 발견하게 된 계기이기도 했다.

양국의 상황을 간단히 정리하면, 한국은 글로벌 탑 플랫폼인 유튜브가 독점하고 있는 시장이다. 이와 반대로 중국은 전세계에서 유일하게 유튜브가 공식적으로 진출할 수 없었던 시장인 연유로 무수하게 많은 중국 플랫폼들의 각축장이 된 시장이다. 한국 사람들의 93.7%가 유튜브로 영상콘텐츠를 소비하고 있지만, 중국 사람들의 1% 미만이 유튜브를 이용하고 있으며 대부분 유튜브의 존재를 인지하고 있지도 않다.

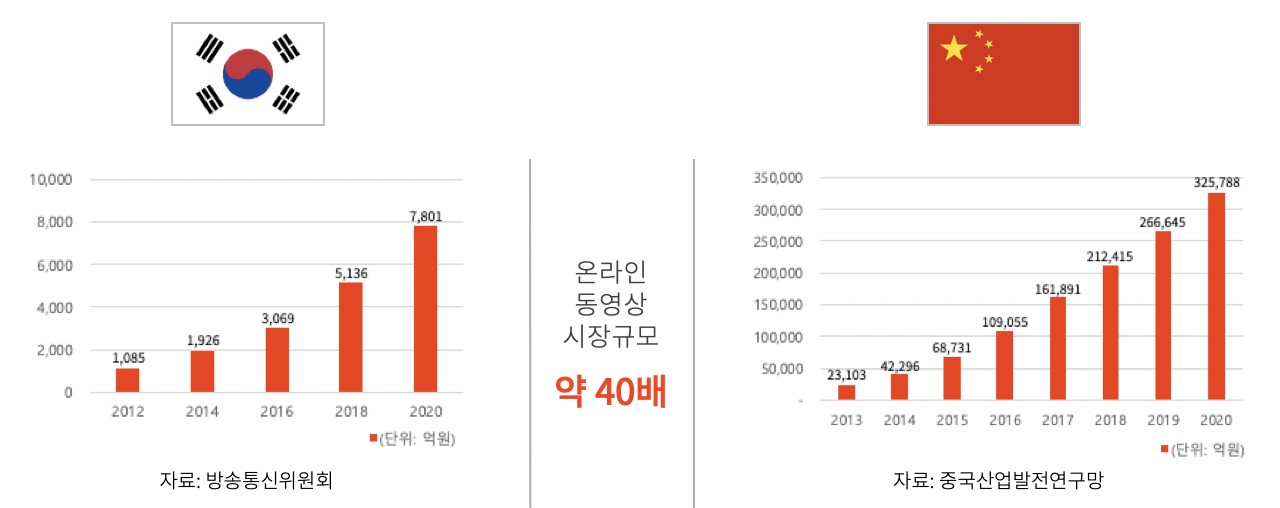

어떤 산업에서도 시장 규모에 있어 중국을 무시하긴 어렵다. 온라인 동영상 시장도 마찬가지이다. 2020년 기준으로 한국의 약 40배 정도가 예상된다. 콘텐츠 강국으로 불리는 한국이 글로벌에서도 작지 않은 시장으로 분류되는 규모인 걸 감안하면, 중국 시장이 엄청난 규모인 것은 명백하다.

유튜브 이야기를 하고 있으니 유튜브와 비슷한 플랫폼 중심으로 이야기를 이어나가 보자. 중국 영상 플랫폼은 그 특성에 따라 넷플릭스처럼 PGC 콘텐츠를 주로 서비스하는 Long플랫폼, 틱톡처럼 모바일에 최적화된 세로형 짧은 영상을 서비스하는 Short 플랫폼, 그리고 유튜브처럼 UGC 중심의 가로형 영상을 서비스하며 플랫폼 광고수익 모델을 갖고 있는 Middle 플랫폼으로 나눌 수 있다. 물론 이 외에도 SNS, 이커머스, 라이브 등을 기반으로 하는 플랫폼들도 있다.

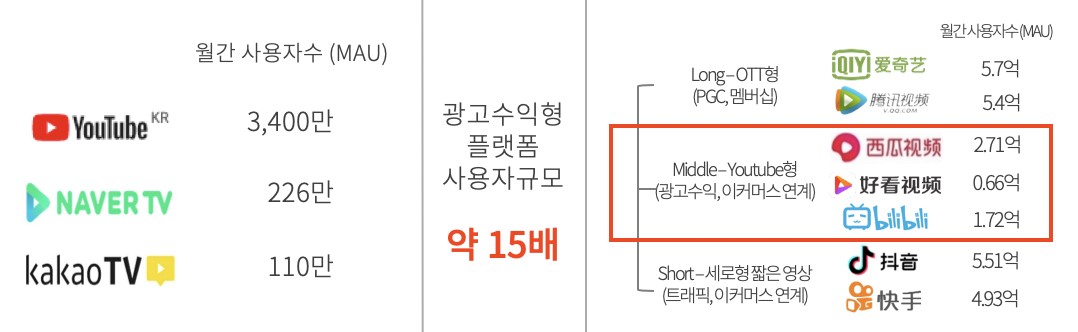

이전 글에서 유튜브를 유튜브코리아로 한정 지으면 월간 사용자수 3,400만 정도의 규모가 된다고 이야기 했다. 중국 시장은 유튜브에 가장 가까운 Middle 플랫폼만 놓고 본다고 해도 약 15배의 사용자규모를 갖고 있다. Middle 플랫폼은 Long과 Short 플랫폼에 비해 늦게 시장에 등장했다. 게다가 모기업인 바이두/바이트댄스가 영상 트래픽을 몰아주고 있다는 걸 감안하면, 플랫폼별로 최소 2~10배 이상 성장 가능하다는 시나리오가 나온다. 이는 시간이 지날수록 사용자규모 차이를 더욱 크게 만들 것이 분명하다.

시장이 큰 것 만으로 중국 시장이 더 낫다라고 주장하고 싶은 건 분명히 아니다. 한국에서 독점에 가까운 플랫폼인 유튜브만을 바라본다는 것이 상당히 불합리한 전략이라는 걸 이야기하고 싶은 것이다. 모든 독과점 시장이 공급자보다 사용자에게 불리함을 우리는 잘 알고 있지 않은가. 얼마전부터 유튜브 콘텐츠에 붙기 시작한 노란딱지, 작년 말 이슈가 된 키즈 콘텐츠에 대한 광고 규제 등으로 콘텐츠 수익이 제한되고 있다. 맞고 틀림을 떠나 모든 정책은 유튜브가 일방적으로 정하고 크리에이터는 이를 따를 수 밖에 없는 구조로 되어있다. 이에 반해 다양한 플랫폼이 공존하는 중국 시장에서는 MCN과 크리에이터 모시기 경쟁으로 콘텐츠를 잘 만들면 플랫폼이 더 좋은 조건을 제시한다. 경쟁은 이렇게 플레이어들에게 더 나은 환경을 제공하고 있다.

유튜버들과 이들이 몸담고 있는 MCN에게 유튜브만 고집할 이유가 없다는 이야기를 해주고 싶다. 양자택일이 아닌 확장이라는 개념으로 해석하면 접근이 쉬워진다. 유튜브를 포기하라는 것이 아니라, 더 많은 플랫폼으로 확장해 나가라는 이야기다. 플랫폼 별로 사용자 특성에 따라 선호 콘텐츠의 차이는 존재한다. 다중 플랫폼 운영으로 해당 콘텐츠를 선호하는 트래픽을 확보할 확률을 높여 콘텐츠당 기대수익이 높아지게 만드는 것은 사업적으로도 맞는 논리이다. 계란을 한 바구니에 담지 말라는 건 비단 주식투자에만 적용되는 이야기는 아닌 것이다.

중국은 선택이 아니라 필수다. 할 수만 있다면 말이다.

안준한

안준한

KAIST 산업공학 학사/경영공학 석사

중국 전문 MCN 아도바 대표이사

北京黑龙青马科技有限公司 동사장

댓글 남기기