오늘은 요즘 가장 주목받는 기업인 가상자산거래소 업비트를 운영하는 두나무 주식회사(이하 ‘두나무’)에 대해 알아보겠습니다. 기사에 따르면 2021년 1분기 매출액이 5900억으로 이미 전기 1년 매출을 넘어섰고, 현재 미국 상장을 준비하고 있다고 합니다. 두나무의 감사보고서를 보면 스톡옵션으로 지금의 업비트를 만든 것임을 짐작해 볼 수 있습니다.

두나무의 시작과 업비트

두나무가 처음부터 가상자산거래소 업비트를 만든 건 아닙니다. 2012년 설립된 두나무가 처음했던 서비스는 e북플랫폼과 뉴스큐레이션이었습니다. 그리고 2014년에 증권플러스라는 어플을 만들고 주목을 받기 시작합니다. 시간이 지나 2017년말부터 2018년초까지가 비트코인 열풍이었습니다. 이 때 2017년 10월 두나무가 업비트라는 가상자산거래소를 런칭합니다.

스톡옵션을 보면 업비트가 보인다

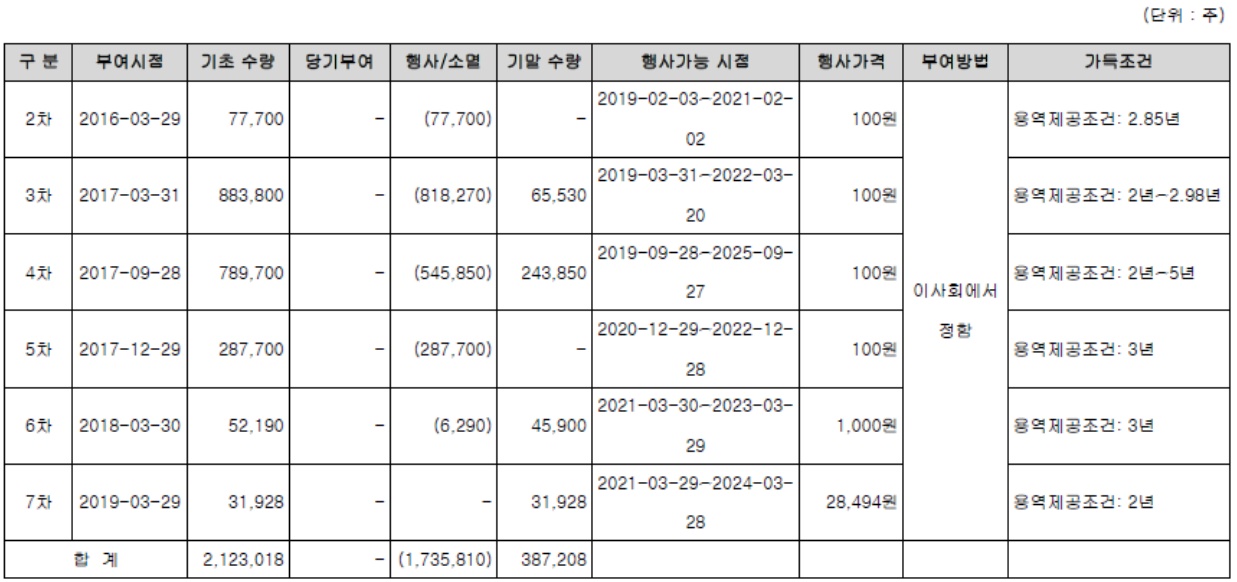

스톡옵션(주식선택권)은 임직원에게 회사의 주식을 미리 정해진 가격(행사가격)으로 취득할 수 있는 권리입니다. 일반적으로 회사에서 인재를 유치하거나 기존 직원에 대한 성과보상으로 스톡옵션을 많이 사용합니다. 앞서 2017년 10월에 업비트를 런칭했다고 했습니다. 아래 두나무의 2020년 감사보고서 주석에 따르면 2012년 설립 이후 2020년말까지 부여한 전체 스톡옵션(2,123,018주) 중에서 92%인 1,961,200주(=883,800주+789,700주+287.700주)가 2017년에 부여된 것입니다. 스톡옵션 부여시기와 업비트 런칭시기를 고려해보면 업비트를 만들기 위해 스톡옵션을 부여한 것임을 쉽게 생각해 볼 수 있습니다.

두나무는 가상자산거래소 만들기로 하고 유능한 개발자를 데려오고자 했을 겁니다. 그러기 위해선 충분한 보상을 줘야 합니다. 하지만 두나무는 17년초 현재 재무상태표 상 미처분결손금이 51억으로 재무상황이 그리 좋은 편은 아니었습니다. 이 때 유용하게 사용할 수 있는 것이 바로 스톡옵션입니다. 회사가 현금이 여유있지 않아 당장 보상을 줄 수는 없지만 향후 회사의 성장이 크게 기대될 경우 회사는 스톡옵션을 부여하면서 인재를 유치할 수 있습니다.

그럼 이제 17년에 스톡옵션 받고 온 직원들은 어떻게 되었을까요 ? 스톡옵션을 받은 직원은 일반적으로 2~3년 근무를 해야 합니다. 스톡옵션을 부여한 3년 뒤인 2020년말에 2017년말과 같은 비트코인 열풍이 다시 불었습니다. 주석을 보면 20년에 전체 스톡옵션의 81%(1,735,810주)가 행사 되었습니다.(무려 행사가격이 100원입니다) 마치 짜고 친 거처럼 스톡옵션 부여시기와 행사시기가 비트코인 열풍과 일치합니다.

스톡옵션으로 손익계산서에 얼마나 많은 비용이 반영 된 걸까요 ?

감사보고서에 따르면 현재까지 부여한 스톡옵션에 대한 주식보상비용을 16년부터 21년 이후 다 더해보면 78억 밖에 되지 않습니다.

한마디로 두나무는 78억으로 유능한 인재를 데려와서 이 정도 규모의 회사로 만든 것입니다. 그렇다면 저 78억은 어떻게 계산된 걸까요 ? 먼저 두나무 입장에서는 옵션가격결정모형 등의 평가방법을 사용하여 스톡옵션 자체에 대한 공정가치를 구합니다. 다시 말해, 두나무가 부여한 ‘스톡옵션’의 가치를 구하는 것이지 두나무의 ‘주식가치’를 구하는 것이 아닙니다. 스톡옵션 가치가 산출되면 두나무가 스톡옵션을 부여함으로써 향후 손익계산서에 비용으로 반영해야 할 총 금액이 나오게 됩니다. 즉, 주식보상비용은 ‘부여한 스톡옵션 수량 x 스톡옵션의 공정가치’ 입니다.

저자 소개 : 회계법인 마일스톤

저자 블로그 : 회계법인 마일스톤 공식 블로그

댓글 남기기