전 세계 수천만의 사용자와 수백만의 판매업자, 기업들이 이용하는 전자상거래 플랫폼 알리바바(Alibaba Group Holdings Inc,.)가 9월 18일 미국 나스닥에 증시 상장을 앞두고 있다. 주요 언론 매체에 따르면 9월 초부터 투자자들을 위한 글로벌 로드쇼를 진행한 후 오는 18일 증시 상장할 계획이다. 현재 주요 사업체로는 알리바바닷컴(B2B)과 티몰(B2C), 타오바오(C2C), 알리페이(즈푸바오, 모바일 결제 서비스), 알리익스프레스(해외 직접구매대행 서비스), 알리클라우드(기업용 클라우드 서비스 플랫폼) 등이 있으며 중국 온라인 전자상거래 시장 80%를 독점하고 있다.

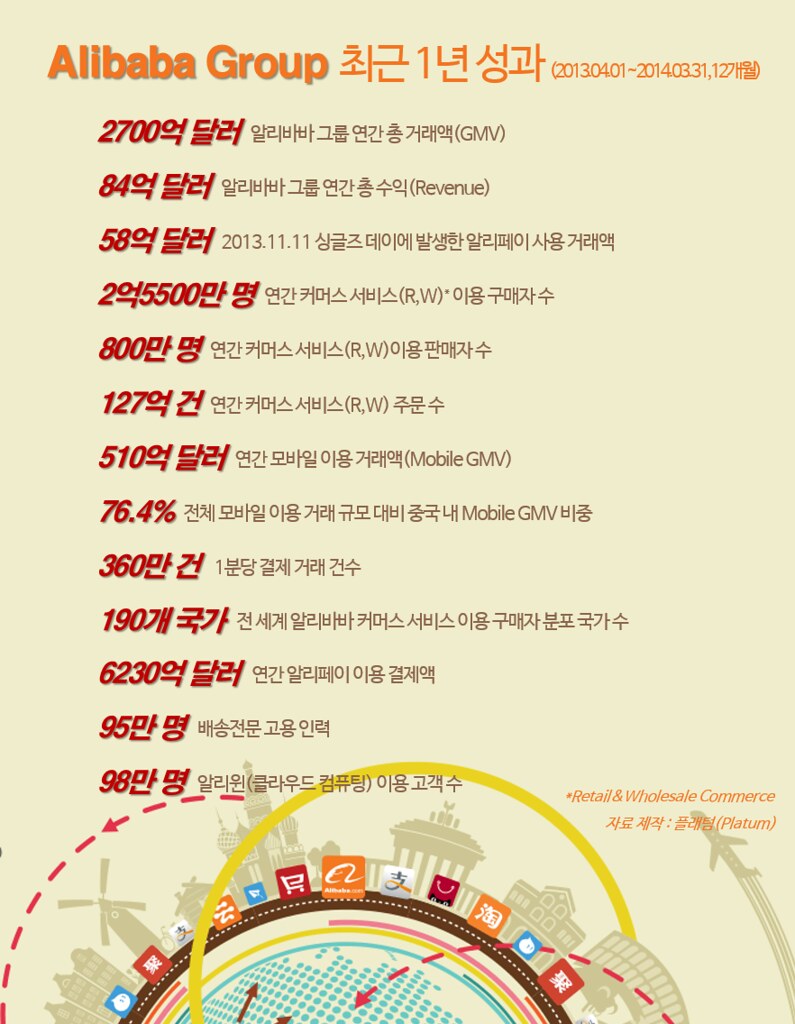

알리바바가 기업 공개를 앞두고 지난 4월 중순 기업공개 자료를 수정하여 게시하였다. 그 내용에 따르면 알리바바는 지난 3월 말 기준으로 총 거래액 2700억 달러(274조 원)로 수익은 84억 달러(한화 8.5조 원)의 성과를 냈다. 아래는 기업 공개 자료의 주요 성과 지표를 요약한 자료이다.

알리바바, IPO 앞두고 2분기 실적 호세

중국 디지털시장조사기관 아이리서치는 작년 중국 전자상거래 시장 규모(거래 금액 기준)가 16,260 달러 (한화 1653조 원)이었으며 2017년까지 35,122억 달러(한화 3571조 원) 규모로 성장할 것이라고 밝혔다. 지난해 알리바바 온라인 총거래액이 2480억 달러(한화 252조 원)였으며 올해 2분기 총거래액이 820억 달러(한화 83조 원)로 전년 대비 45% 증가하였다. 이베이와 아마존닷컴의 총거래액의 합계 보다 웃도는 수치이다. 전 세계 전자상거래 교역 금액이 1위이지만 앞으로 성장할 잠재 시장의 규모가 크기 때문에 이번 증시 상장시 1540억 달러(한화 156조 원)의 기업 가치를 인정받을 것으로 예상한다. 알리바바가 전 세계 기술기반 기업 중 최고 가치를 인정받을 것이며, 중국 기업 중에서도 알리바바가 유일하게 사영 기업으로서 최고 가치를 인정 받게 된다.

글로벌 테크 기업들 속의 알리바바

지난 8월 스탠다드앤푸어스가 발표한 글로벌 테크 기업의 시가총액 비교 자료에 따르면 애플이 6020억 달러로 1윌, 구글 4000억 달러, 마이크로소프트 3740억 달러, 페이스북 1960억 달러, 삼성전자 1840억 달러, 텐센트가 1550억 달러(9위)이다. 이가운데 이번 9월 알리바바의 IPO 시가총액 규모를 놓고 애널리스트들의 의견차가 있어(2200억 달러일 경우 글로벌 테크 기업 전체 4위, 1500억 달러일 경우 전체 10위)로 갈렸으나, 시간이 지나면서 잠정적으로 1540억 달러 선에 그칠 것으로 내다보고 있다. 그렇게 된다면 텐센트의 뒤를 잇는 10위로 올라서게 된다.

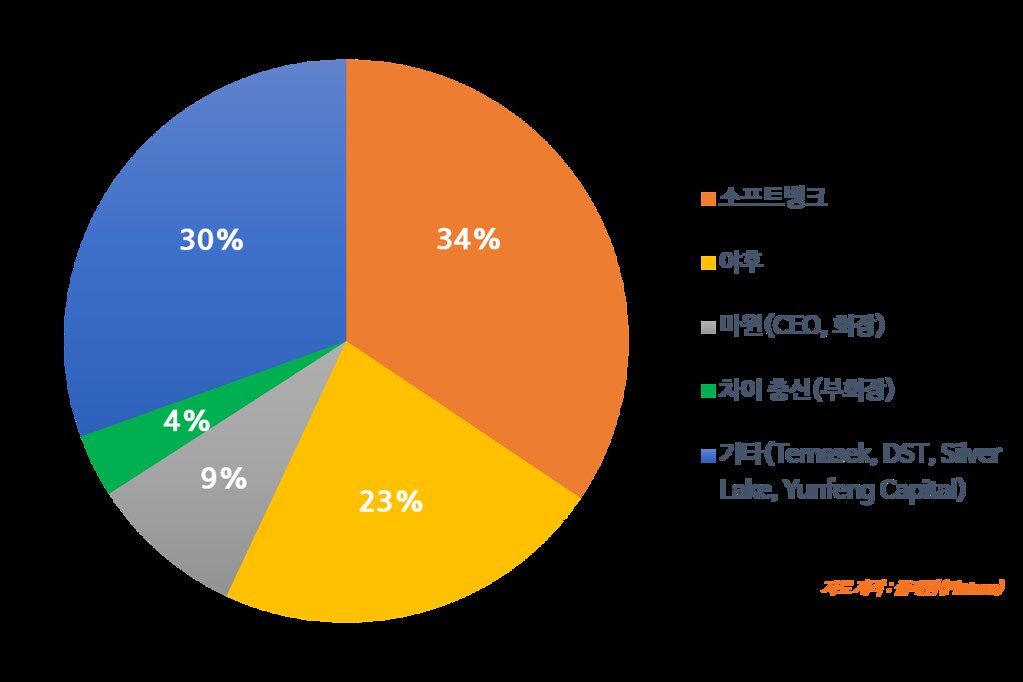

알리바바 지분 구조

현재 마윈 회장과 코파운더들의 지분율이 10%에 불과하여 자율 경영권을 보장하기 어려운 상태이다. 그래서 알리바바는 최초 홍콩 증시를 준비하면서 ‘파트너 제도(보유 지분보다 더 많은 의결권을 행사할 수 있는 권리 보장)’를 홍콩 증권거래소에 제안하였으나 홍콩 증시는 1주1권 제도를 원칙으로 삼기에 거절 당하였다. 그러나 차등의결권제(최고경영진의 의결권 영향력이 일반주주보다 높게 인저)가 있는 미국 증시에 눈을 돌려 증시 상장 준비에 박차를 가하고 있다. 회사의 단기 수익을 중시하는 일반 주주의 경영권 위협에서 벗어나 기업의 중장기 전략 경영권을 확보할 수 있다는 점이 가장 큰 이점이다.

기업공개는 물론 앞으로의 성장을 위해 헤쳐나가야 할 숙제

모바일 인터넷에 미리 적극적으로 대응하지 못한 점이 알리바바의 발목을 잡고 있다. 알리바바는 모바일 기반 환경에서 시작한 인터넷 기업들과 스마트폰 사용자를 두고 치열한 경쟁을 해야 하는 상황에 놓였다. 자기만이 독보적 위치에 서 있을때와 다르게 시장점유율 1% 확보를 위한 조급함과 위기감이 다가오는 것이다. 중국 내 6억 이상의 인터넷 사용자가 스마트폰으로 옮겨가고 있다. 알리바바의 강력한 경쟁자는 단연 텐센트로, 모바일 메시징 앱 위챗의 사용자만 355백만에 달한다. 이 과정에서 양사는 자사의 몸집을 부풀리기 위해 막대한 자본을 들여 공격적인 지분 인수와 기업을 합병하는 등 다양한 시도를 진행하고 있다.

수익 다각화를 위해 신사업 분야에 도전하면서 기존 중국 대기업과 은행, 정부 규제와의 마찰이 빚고 있다.

알리바바의 기업공개 규모는 미국 증시 사상 가장 큰 규모에 해당할 것으로 전망한다. 그리고 그 규모는 향후 지분 매각시 커다란 장벽으로 다가올 수 있다. 중국 전자상거래 시장 규모가 여전히 강세이고 알리바바가 더 높이 성장할 것이라는 점은 의심치 않지만 알리바바가 새로운 사업 분야를 진행하여 맞닥뜨리는 부분에 대한 고민이 속히 해결되어야 투자자들의 적극적인 도움을 얻는 데 유리하다.

알리바바는 알리페이(즈푸바오, 모바일 결제 앱)을 개발하여 타오바오, 티몰, 알리바바, 콰이디다처(중국 택시 예약 앱) 등에서 사용가능하도록 하였으며 거래액과 거래 범위가 중국 내 1위를 차지한다. 지난해 말 기준으로 전 세계 알리페이 사용자수 8억 2000명, 2013년도 총 결제액 3조 8729억 위안(약 650조원)을 달성하였다. 하루 평균 결제액은 106억위안(약 1조8000억원)이다. 알리페이로 알리바바의 금융상품 또한 이용 가능하다. 지난해 6월 알리바바는 재태크 펀드 상품인 위어바오(餘額寶)를 출시하였으며, 이후 1년만에 5700억 위안을 넘어 머지 않아 100조 원을 돌파할 것으로 보인다. 중국 시장 내 단일 펀드 규모로는 최고액이고, 세계 4대 머니마켓펀드(MMF)로 불리울 정도이다. 중국 은행업계가 알리바바의 인터넷 금융 시장 진출에 대해 경각심을 느끼고 있으며 정부 또한 기존 금융 시스템과의 마찰이 빚어지지 않도록 알리바바에 대한 정부 규제를 고려하는 중이다.

알리바바가 중국 전체 전자상거래 시장 80%를 차지하지만 ‘결점’이 있다. 현재 알리바바닷컴을 비롯한 티몰, 타오바오 등 주요 사업체들이 자사 웹사이트에서 거래되는 가품율 낮추기에 수만 달러를 투자 중이다. 지난해 말 B2C 전자상거래 분야에서 티몰과 징둥상청의 시장점유율은 52.1%, 18.3%로 크게 차이나지만, 실제 중국 소비자들은 징둥상청 제품의 질을 더 높게 평가한다는 평이다. 티몰에 등록된 판매자 수가 많다보니 가품이 워낙 많고 품질 관리가 제대로 이뤄지지 않기 때문에 소비자의 제품 만족도가 낮다. 반대로 징둥상청은 전신인 360buy.com이 전자제품 위주의 전자상거래 쇼핑몰로 품질 이슈가 중요한데다 물류센터 인프라가 잘 갖추어져 알리바바의 틈을 공략하는 주자로 떠오를 수 있었다. IPO를 앞둔 시점에서 소비자를 대상으로 하는 전자상거래 업체가 소비자의 만족도를 개선하기 위한 방안 마련과 노력이 절실하다.

댓글 남기기